Sollte ich aufgrund der Beitragsanpassungen über einen Versicherungswechsel nachdenken?

Ein Wechsel kann sinnvoll sein – aber nur, wenn du dich vorher gut über die Folgen informierst. Ein Blick auf die Entwicklung beider Systeme und ihre jeweiligen Rahmenbedingungen hilft, um die Situation besser einordnen zu können.

{{cta}}

1. Ein Wechsel in die GKV

Ein Wechsel in die GKV ist gar nicht so einfach, wenn du bereits Beamter oder Beamtin bist. Du müsstest dafür Deinen Beamtenstatus aufgeben. Das würde viele Nachteile mit sich bringen, wie beispielsweise den Verlust der Beihilfe und der Versorgungsansprüche. Ob sich das lohnt? Wohl eher nicht.

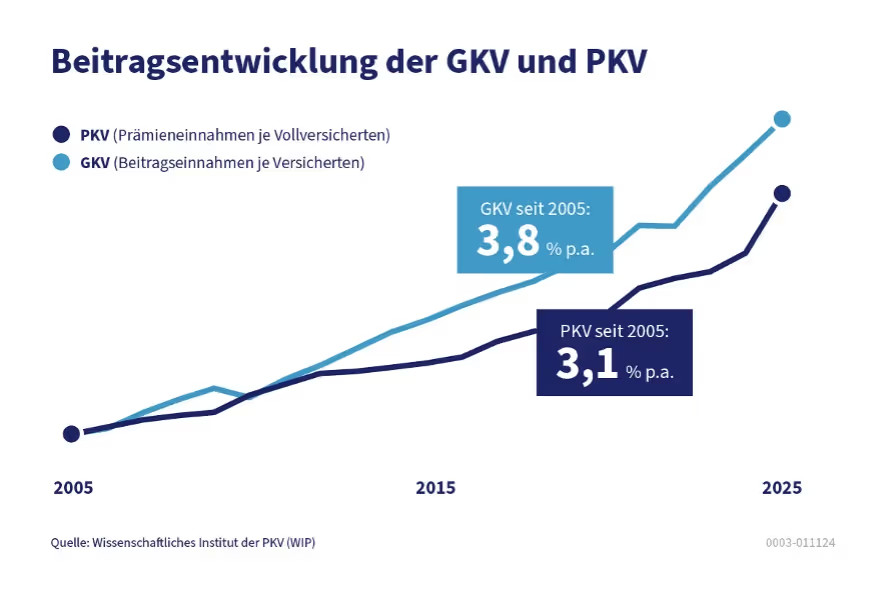

Außerdem steigen in der GKV die Beiträge ebenfalls regelmäßig. Zu beachten ist auch, dass in der GKV im Gegensatz zur PKV Leistungskürzungen möglich sind. Hier einmal zur Veranschaulichung ein Vergleich der Beitragsentwicklung beider Versicherungssysteme:

2. Du fragst Dich, wie Du Dir die PKV im Alter denn überhaupt noch leisten kannst, wenn sie regelmäßig steigt?

- Als Beamter steigt Dein Beihilfesatz, sobald Du in den Ruhestand eintrittst. Das bedeutet für Dich, dass Du weniger Kosten über die PKV selbst absichern musst und ein größerer Teil von der Beihilfe abgedeckt wird.

- Weiterhin werden während Deiner Vertragslaufzeit Alterungsrückstellungen gebildet. Altersrückstellungen werden gebildet, um die Beiträge im Alter stabil zu halten. Dafür zahlst Du in jungen Jahren höhere Beiträge, die dann zurückgelegt und verzinst werden, um die dann steigenden Krankheitskosten auszugleichen. Diese senken ab dem 65. Lebensjahr Deine Kosten.

- Ab dem 60. Lebensjahr entfällt der gesetzlich eingeführte Zuschlag in Höhe von 10%, den Du Dir dann also sparst.

- Du kannst auch selbst vorsorgen, indem Du einen Beitragsentlastungstarif in Deine PKV einschließt. Du hast noch nie etwas davon gehört? Sprich uns gerne an, dann schauen wir, ob der Beitragsentlastungstarif in Deiner Situation sinnvoll ist.

Als Beamter oder Beamtin musst Du Dir also keine Sorgen machen, dass die PKV im Alter für Dich nicht mehr bezahlbar ist.

3. Ein Wechsel zu einer anderen PKV

Ob Du die Versicherungsgesellschaft wechseln solltest, lässt sich pauschal nicht beantworten. Allerdings birgt ein Wechsel der PKV Gesellschaft auch Risiken: Beitragsanpassungen sind ab einer bestimmten prozentualen Abweichung der ehemals kalkulierten von den tatsächlich entstandenen Kosten gesetzlich verpflichtend. Deshalb passen auch andere Versicherer die Beiträge regelmäßig an.

Außerdem:

- Eine neue Gesundheitsprüfung kann zu Risikozuschlägen und Leistungsausschlüssen führen

- Teilweise ist ein Verlust der Alterungsrückstellungen möglich

- Ein höheres Einstiegsalter führt zu höheren Beiträgen

Insgesamt muss also abgewogen werden, ob sich ein Wechsel in Deiner konkreten Situation lohnt.

Falls Du dir unsicher bist, sprich uns gerne an! Wir schauen dann gemeinsam, welche Lösung für Dich die Beste ist.

{{cta}}

Pauschal lässt sich das nicht beantworten. Ein Wechsel sollte aber gut durchdacht sein. Ein vorschneller Wechsel kann nämlich Nachteile mit sich ziehen, beispielsweise durch eine neue Gesundheitsprüfung und den Verlust von Alterungsrückstellungen. Klicke unten auf mehr Erfahren und wir erklären es Dir etwas mehr im Detail.

Safeon - weil wir, wir sein wollen

Wir sind Expert:innen für den öffentlichen Dienst, Versicherungen & Finanzen. Mit Safe-On erhältst Du individuelle Beratung & verwaltest Deine Verträge digital – einfach, flexibel, zuverlässig.

Beantwortet von

Harry Weber

Berater

Unsicher ob Du schon alle nötigen Infos hast?

In unserem kostenlosen Kurs bringen wir Struktur in das Thema PKV & Beihilfe - kompakt, verständlich und vollständig.