Digitaler Versicherungsordner mit persönlichem Service

Verwalte Deine Versicherungen kostenlos in einer App

Behalte den Überblick über Verträge, Dokumente und Beiträge und erhalte Unterstützung durch persönliche Ansprechpartner, wenn Du Fragen hast.

Mit dem digitalen Versicherungsordner kannst Du Deine Versicherungen online verwalten, Dokumente bündeln und Schäden direkt melden.

Versicherungen digital verwalten statt Dokumente suchen

Viele Menschen verlieren im Laufe der Zeit den Überblick über ihre Versicherungen. Haftpflichtversicherung, Hausratversicherung, Berufsunfähigkeitsversicherung oder private Krankenversicherung werden bei unterschiedlichen Versicherern abgeschlossen und die Unterlagen landen an verschiedenen Orten.

Typische Situationen

- Versicherungsverträge liegen in verschiedenen Ordnern

- Dokumente und Beitragsmitteilungen befinden sich in E Mails

- Ansprechpartner beim Versicherer sind schwer erreichbar

- Bei Änderungen oder Schäden beginnt die Suche nach Unterlagen

Gerade wenn mehrere Versicherungen bestehen, wird die Organisation schnell unübersichtlich.

ein digitaler Versicherungsordner

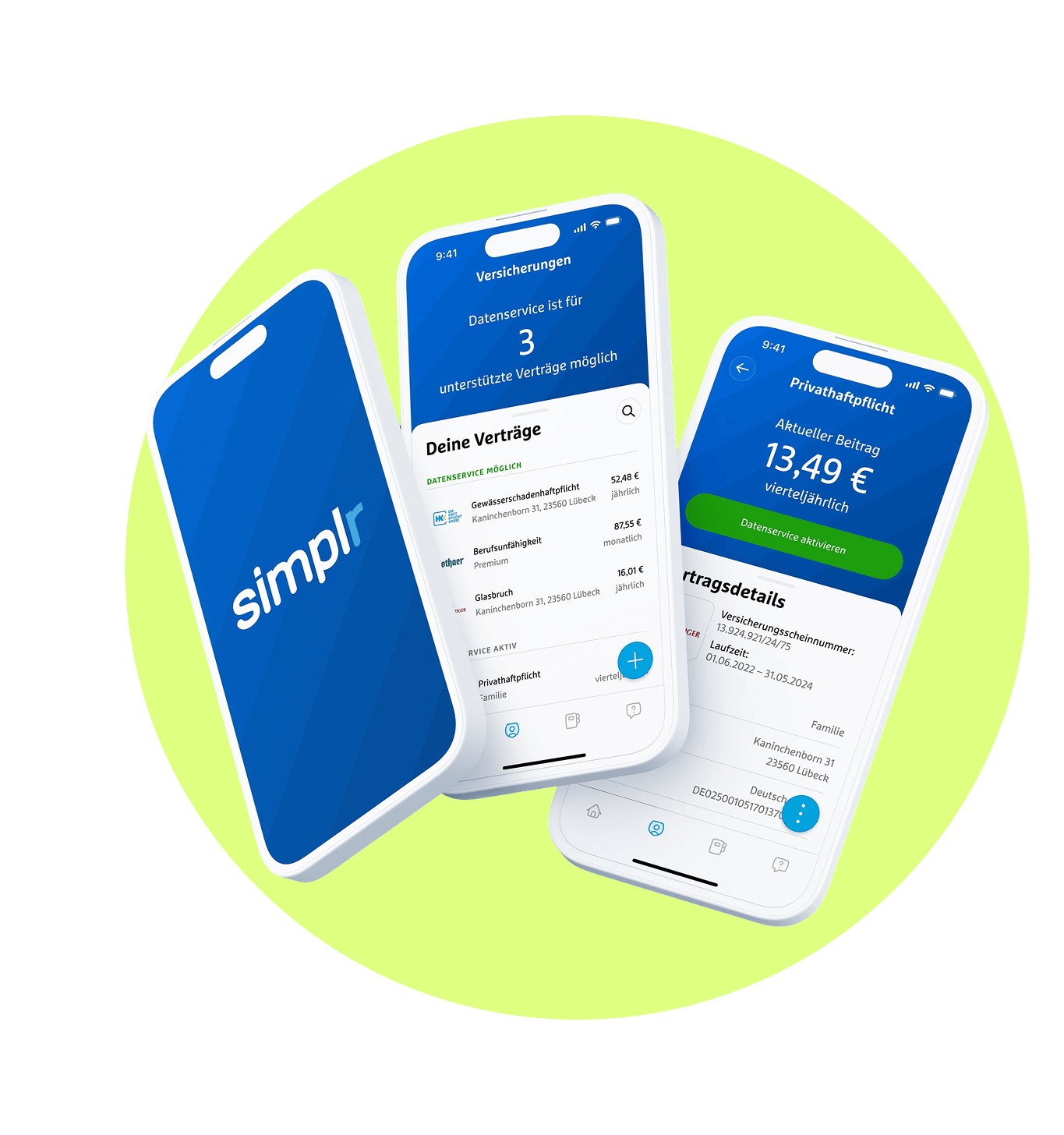

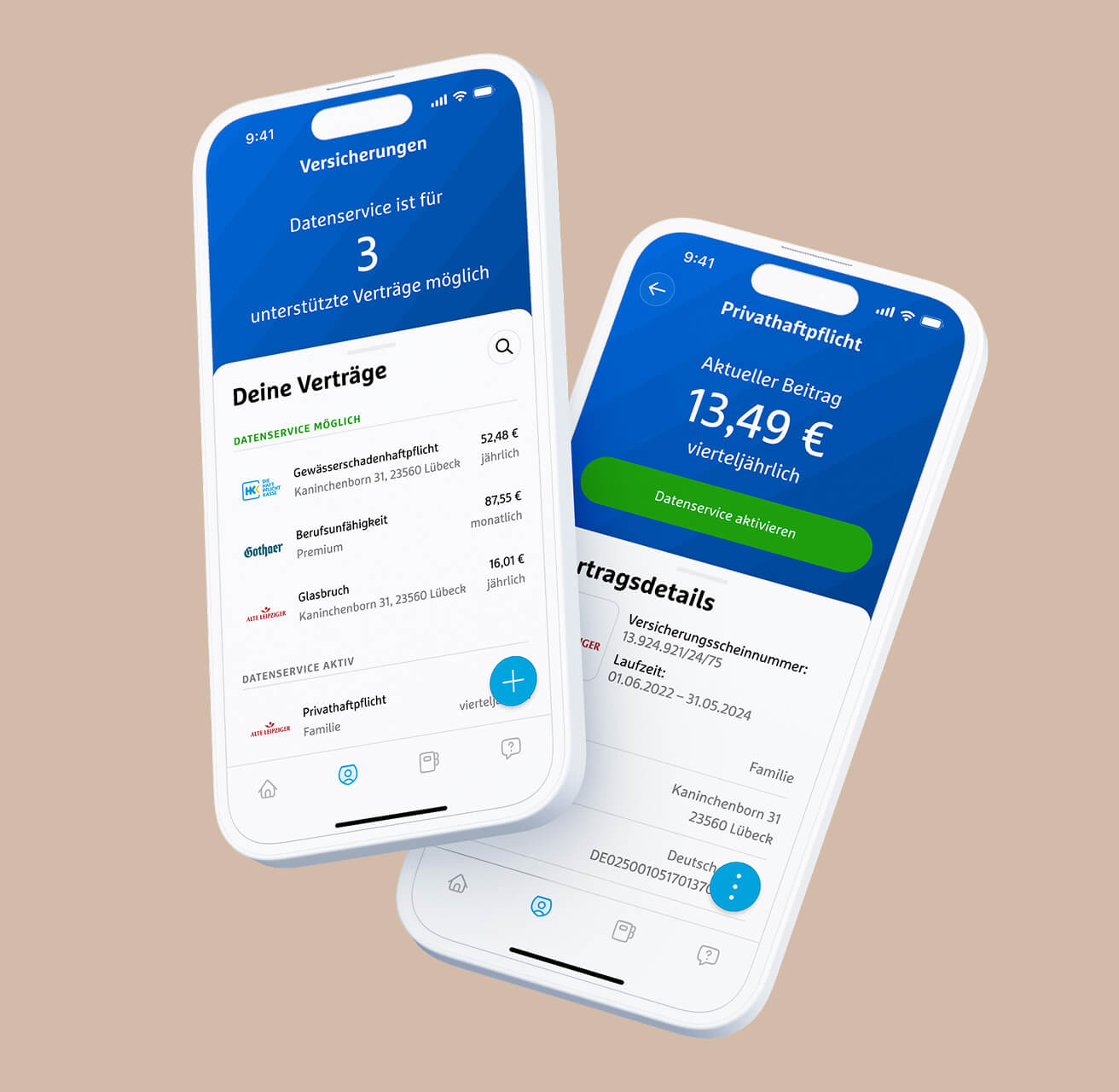

Mit unserer Versicherungs App von simplr bündelst Du alle Versicherungen an einem Ort.

Du erhältst:

- eine vollständige Versicherungsübersicht

- jederzeit Zugriff auf Deine Dokumente

- die Möglichkeit, Schäden digital zu melden

- Unterstützung durch persönliche Ansprechpartner

So verbindest Du die Vorteile einer digitalen Versicherungsverwaltung mit der Unterstützung durch uns als unabhängigen Versicherungsmakler.

Alle Versicherungen in einer App verwalten

Du kannst bestehende Versicherungen einfach digital organisieren und jederzeit auf wichtige Informationen zugreifen.

So entsteht eine zentrale Versicherungsübersicht, die jederzeit verfügbar ist.

Mögliche Funktionen:

Versicherungsverträge hochladen

Dokumente und Beitragsmitteilungen speichern

Vertragsunterlagen jederzeit abrufen

eine vollständige Übersicht über alle Versicherungen erhalten

neue Angebote anforderung

für bestehende Verträge eine aktualisierung oder Prüfung anfordern

Schäden digital melden

Das spart Zeit und reduziert den Aufwand gegenüber klassischen Schadenmeldungen per Post oder Telefon.

- Schadenmeldung online erstellen

- Fotos und Dokumente hochladen

- Status der Bearbeitung nachverfolgen

Das spart Zeit und reduziert den Aufwand gegenüber klassischen Schadenmeldungen per Post oder Telefon.

Persönlicher Maklerservice inklusive

Der digitale Versicherungsordner ist mehr als eine reine Verwaltungssoftware.

Zusätzlich erhältst Du Unterstützung durch unser Customer Happines Team. Wir helfen Dir beispielsweise bei:

- Fragen zu Versicherungsleistungen

- Tarifoptimierungen bestehender Verträge

- Änderungen von Vertragsdaten

- allgemeinen Versicherungsfragen

Du erhältst also eine Kombination aus digitaler Versicherungsverwaltung und persönlicher Betreuung.

So funktioniert der digitale Versicherungsordner

Der Einstieg in die Versicherungs App erfolgt in wenigen Schritten.

Kostenlos registrieren

Du erstellst ein persönliches Benutzerkonto und erhältst Zugang zum digitalen Versicherungsordner.

Datenservice aktivieren

MIt dem aktivierten Datenservice können wir uns direkt um all Deine Anliegen kümmern und eventuelle Anpassungen oder Änderungen bei Verträgen den jeweiligen Gesellschaften melden.

Versicherungsverträge hochladen

Bestehende Versicherungsverträge oder Dokumente können einfach hochgeladen werden.

Du entscheidest selbst, welche Versicherungen Du hinterlegen möchtest.

Versicherungen verwalten und Überblick behalten

Alle Versicherungen werden zentral dargestellt.

Dokumente, Beitragsmitteilungen und Vertragsinformationen sind jederzeit abrufbar.

Bei Fragen kannst Du zusätzlich Unterstützung durch unser Maklerteam erhalten.

Datenschutz und Sicherheit

Versicherungsdokumente enthalten persönliche Daten.

Deshalb hat Datenschutz bei der digitalen Versicherungsverwaltung hohe Priorität.

Wichtige Sicherheitsaspekte.

Für wen eignet sich der digitale Versicherungsordner

Die Versicherungs App eignet sich für unterschiedliche Lebenssituationen.

Privatpersonen

Organisiere Versicherungen wie Haftpflichtversicherung, Hausratversicherung oder Rechtsschutzversicherung übersichtlich an einem Ort.

Beamte

Verwalte beispielsweise private Krankenversicherung, Beihilfe relevante Unterlagen oder Diensthaftpflicht digital.

Angestellte

Behalte den Überblick über Berufsunfähigkeitsversicherung, Zusatzversicherungen oder Altersvorsorge.

Selbstständige

Bündle private und berufliche Versicherungen in einem digitalen Versicherungsordner. Der digitale Versicherungsmanager hilft dabei, Versicherungen übersichtlich zu bündeln und jederzeit griffbereit zu haben.

FAQs

Die wichtigsten Fragen im Überblick. Für alles weitere kannst Du uns gerne einfach kontaktieren.

Safeon ist ein ungebundener und freier Versicherungsmakler, der sich auf die spezifischen Bedürfnisse von Beamten, Lehrern und Lehramtsanwärtern spezialisiert hat. Safeon bietet maßgeschneiderte Beratung und Versicherungslösungen, insbesondere im Bereich der privaten Krankenversicherung, Dienstunfähigkeitsversicherung und Altersvorsorge.

Im Prinzip alles was Du gerade in Deiner Lebenssituation brauchst. Aber unser Lieblingsthema ist und bleibt der öffentliche Dienst und damit die hier wichtigsten Versicherungen und Themen wie Krankenversicherung, Dienstunfähigkeitsversicherung, Diensthaftpflicht, Altersvorsorge und Vermögensaufbau.

Viele von uns kommen von großen Beamtenversicherungsgesellschaften und wir haben einfach verstanden, wie speziell Eure Situation ist und dass da oft ganz schön viel Fehlinformation kursieren. Uns macht die Arbeit mit Eurer speziellen Zielgruppe einfach Spaß und deshalb haben wir uns dort so richtig reingefuchst.

Du kannst Dich jederzeit bei uns per Mail über happy@safe-on.de oder telefonisch unter 0221-26995531 melden oder einfach per WhatsApp. Weitere Informationen findest du hier.

Unsere Beratung läuft rein digital. Wir sprechen am Telefon und teilen unseren Bildschirm mit Dir zur vollen Transparenz. Dafür nutzen wir Microsoft Teams, alternativ auch Google Meets. Eine Beratung vor Ort wäre zwar persönlicher, jedoch für Dich als auch für uns wesentlich unflexibler.

Nein, Beitrag ist Beitrag, egal auf welchem Kanal Du zu Deinem Vertrag kommst.

Unsere Beratung ist für Dich komplett kostenlos.

Die Courtagen sind von der Höhe so nah beieinander, dass für uns der Aufwand, hier entsprechend suggestiv zu beraten viel zu hoch wäre. Wir bekommen quasi dasselbe von jeder Gesellschaft und können dementsprechend objektiv sein.

Wir bekommen eine Courtage von der Versicherungsgesellschaft, bei der Du Dich versichert hast.

Als Lehrer oder Lehramtsanwärter hast Du die Wahl zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Die Entscheidung hängt von Ihren individuellen Bedürfnissen und Deiner Lebensplanung ab. In der PKV profitierst Du von besseren Leistungen und der Kombination mit der Beihilfe, was oft zu niedrigeren Beiträgen führt. In der GKV hast Du jedoch den Vorteil, dass Deine Beiträge unabhängig von Deinem Gesundheitszustand sind und Du im Alter keine Beitragserhöhungen fürchten musst.

Die Beihilfe ist ein finanzieller Zuschuss des Dienstherrn zu den Krankheitskosten, den Beamte und Beamtenanwärter erhalten. Die Beihilfe übernimmt einen Teil der Kosten, beispielsweise 50% oder 70%, und der Rest wird durch eine private Krankenversicherung abgedeckt. Dies macht die PKV für Lehrer besonders attraktiv, da die Beiträge deutlich geringer sind als in der GKV.

In der privaten Krankenversicherung erhälst Du Zugang zu besseren Leistungen wie Chefarztbehandlung, Einzelzimmer im Krankenhaus und kürzeren Wartezeiten bei Fachärzten. Zudem kannst Du Deinen Versicherungsschutz individuell anpassen, was in der gesetzlichen Krankenversicherung nicht möglich ist. Durch die Beihilfe werden Deine Beiträge in der Regel niedriger als in der GKV.

Wenn Du aus dem Beamtenverhältnis ausscheidest, beispielsweise weil Du in die freie Wirtschaft wechselst, verlierst Du den Anspruch auf Beihilfe. In diesem Fall kannst Du in der PKV bleiben, musst dann aber den vollen Beitrag ohne Beihilfe zahlen, was die Kosten erheblich erhöht. Alternativ kannst Du in die GKV zurückkehren, wenn Du wieder versicherungspflichtig wirst.

In der privaten Krankenversicherung hängt die Höhe der Beiträge von Deinem Alter, Deinem Gesundheitszustand und dem gewünschten Leistungsumfang ab. Bei Vorerkrankungen kann es zu Risikozuschlägen oder Leistungsausschlüssen kommen. Daher ist es wichtig, den Gesundheitsfragebogen ehrlich und vollständig auszufüllen. Bei safeon helfen wir Dir, die beste Lösung zu finden, auch wenn Vorerkrankungen vorliegen.

Ein Wechsel zurück in die gesetzliche Krankenversicherung ist nur unter bestimmten Bedingungen möglich, beispielsweise wenn Du aus dem Beamtenverhältnis ausscheidest und in eine versicherungspflichtige Beschäftigung wechselst. Allerdings ist dies in der Regel nur bis zu einem Alter von 55 Jahren möglich. Daher sollte die Entscheidung für die PKV gut überlegt sein.

Neben der Krankenversicherung ist eine Dienstunfähigkeitsversicherung besonders wichtig, da sie Dich im Falle einer beruflichen Dienstunfähigkeit finanziell absichert. Eine Beihilfeergänzungsversicherung kann zudem sinnvoll sein, um Kosten abzudecken, die von der Beihilfe und der PKV nicht übernommen werden.

Als Lehramtsanwärter kannst Du von speziellen Anwärtertarifen in der privaten Krankenversicherung profitieren, die besonders günstig sind und dennoch umfassenden Schutz bieten. Diese Tarife sind oft zeitlich begrenzt und können nach dem Vorbereitungsdienst in reguläre Beamtentarife überführt werden.

Bei der Wahl der richtigen Krankenversicherung spielen viele Faktoren eine Rolle, wie Deine berufliche und familiäre Situation, Dein Gesundheitszustand und Deine Zukunftsplanung. Bei safeon bieten wir Dir eine ungebundene und freie Beratung, um den besten Tarif für Dich Bedürfnisse zu finden. Wir vergleichen die Angebote verschiedener Versicherer und helfen Dir, eine fundierte Entscheidung zu treffen.

Die Beihilfe ist eine staatliche Unterstützung für Beamte und übernimmt einen festen Prozentsatz der Krankheits, Pflege und Vorsorgekosten. Den verbleibenden Anteil sicherst Du über eine private Krankenversicherung ab. Das Prinzip funktioniert nach dem Kostenerstattungsverfahren: Du reichst Rechnungen ein und erhältst anteilig Erstattung von Beihilfe und PKV. So entsteht ein individuell kombinierter Versicherungsschutz, der auf Deinen Status abgestimmt ist.

Anspruch auf Beihilfe haben Beamte, Beamtenanwärter und Richter im öffentlichen Dienst. Auch im Ruhestand bleibt der Beihilfeanspruch bestehen. Unter bestimmten Voraussetzungen sind zudem berücksichtigungsfähige Angehörige wie Ehepartner und Kinder beihilfeberechtigt. Entscheidend sind dabei Dienststatus, Familienstand und Einkommensgrenzen der Angehörigen.

Der Beihilfesatz variiert je nach Bundesland und Lebenssituation. In der Regel liegt der Beihilfesatz für ledige Beamte bei 50%. Für verheiratete Beamte und Beamte mit Kindern beträgt der Beihilfesatz in den meisten Bundesländern bei 70%. Im Ruhestand kann der Beihilfesatz ebenfalls steigen.

Die PKV bietet Beamten zahlreiche Vorteile, darunter individuell anpassbare Tarife, eine hochwertige medizinische Versorgung (z.B. Chefarztbehandlung, Einzelzimmer im Krankenhaus) und eine langfristige Beitragsstabilität. Durch die Kombination mit der Beihilfe sind die Beiträge zur PKV in der Regel deutlich niedriger als in der GKV.

Als Beamter kannst Du jederzeit von der GKV in die PKV wechseln – und das lohnt sich oft finanziell, da Du in der freiwilligen GKV den Beitrag komplett selbst tragen musst. Entscheidend ist, wie hoch Dein Beihilfeanspruch ist und welche Absicherung zu Deiner Lebenssituation passt. Wir helfen Dir gerne, die passende Lösung zu finden.

Als Beamter erhältst Du eine Rechnung vom Arzt oder Krankenhaus und zahlst diese zunächst selbst. Anschließend reichst Du die Rechnung bei Deiner Beihilfestelle und Deiner PKV ein. Die Beihilfe übernimmt je nach Beihilfesatz einen prozentualen Anteil, die PKV erstattet den verbleibenden Rest gemäß Tarif. Digitale Einreichung per App beschleunigt den Prozess deutlich und sorgt für schnelle Rückerstattung.

Auch im Ruhestand behältst Du als Beamter Deinen Beihilfeanspruch. In vielen Bundesländern steigt der Beihilfesatz auf 70 Prozent, sodass nur noch 30 Prozent der Krankheitskosten über die PKV abgesichert werden müssen. Das entlastet in der Regel Deinen Beitrag. Wichtig ist jedoch, frühzeitig zu prüfen, ob Dein Tarif im Alter optimal aufgestellt ist und ob Beitragsentlastung oder Tarifoptionen sinnvoll genutzt wurden.

Die Leistungen der PKV können individuell gewählt und angepasst werden. Typische Leistungen umfassen ambulante und stationäre Behandlungen, Zahnbehandlungen, Heilpraktikerleistungen, sowie besondere Wahlleistungen wie Chefarztbehandlung und Einzelzimmer im Krankenhaus. Die genauen Leistungen hängen vom gewählten Tarif ab.

Ja, auch Deine Familie kann über die PKV abgesichert werden. Für Ehepartner und Kinder besteht häufig ein eigener Beihilfeanspruch, sodass nur der verbleibende Anteil privat versichert werden muss. Anders als in der GKV gibt es jedoch keine beitragsfreie Familienversicherung. Für jedes Familienmitglied wird ein eigener Beitrag kalkuliert. Gerade für Beamte ist die Kombination aus Beihilfe und PKV dennoch oft eine attraktive Lösung.

Ja, auch Deine Familie kann über die PKV abgesichert werden. Für Ehepartner und Kinder besteht häufig ein eigener Beihilfeanspruch, sodass nur der verbleibende Anteil privat versichert werden muss. Anders als in der GKV gibt es jedoch keine beitragsfreie Familienversicherung. Für jedes Familienmitglied wird ein eigener Beitrag kalkuliert. Gerade für Beamte ist die Kombination aus Beihilfe und PKV dennoch oft eine attraktive Lösung.

Wenn Du aus dem Beamtenverhältnis ausscheidest, verlierst Du den Anspruch auf Beihilfe. In diesem Fall kannst Du entweder in der PKV verbleiben und den vollen Beitrag ohne Beihilfe zahlen oder, falls Du versicherungspflichtig wirst, zurück in die gesetzliche Krankenversicherung wechseln.

Ja, auch in Teilzeit erhältst Du weiterhin Beihilfe. Dein Beihilfesatz bleibt grundsätzlich unverändert, da er nicht vom Beschäftigungsumfang abhängt. Deine private Krankenversicherung läuft ebenfalls weiter. Allerdings kann das geringere Einkommen die Beitragsbelastung subjektiv erhöhen. In diesem Fall kann es sinnvoll sein, Deinen Tarif oder die Selbstbeteiligung prüfen zu lassen, um die Absicherung an Deine neue Situation anzupassen.

Um Deine private Krankenversicherung optimal zu gestalten, solltest Du regelmäßig überprüfen, ob Dein gewählter Tarif noch zu Deinen aktuellen Bedürfnissen passt. Du kannst auch Zusatzversicherungen in Betracht ziehen, um Deinen Versicherungsschutz zu erweitern. Oder du kontaktierst uns und wir prüfen gemeinsam, welche Optimierungsmöglichkeiten vorhanden sind.

Wenn Du eine medizinische Leistung in Anspruch nimmst, reiche die Rechnung zunächst bei Deiner Beihilfestelle ein. Die Beihilfe erstattet Dir den entsprechenden Anteil. Die von der Beihilfe kommentierte Rechnung reichst Du dann bei der Krankenversicherung ein. Die erstattet dann wieder Ihren Anteil. Grundsätzlich kannst Du aber auch parallel vorgehen.

Dein Gesundheitszustand spielt eine entscheidende Rolle bei der Berechnung Deiner Beiträge in der privaten Krankenversicherung (PKV). Vor Abschluss der Versicherung wird eine Gesundheitsprüfung durchgeführt, bei der Deine aktuellen und vergangenen Erkrankungen sowie eventuelle Risikofaktoren bewertet werden. Je nach Ergebnis kann Dein Gesundheitszustand die Beiträge beeinflussen: 1.) Keine Vorerkrankungen: Wenn Du gesund bist, erhältst Du die normalen Beiträge ohne Zuschläge. 2.) Mit Vorerkrankungen: Für bestimmte Diagnosen können Risikozuschläge erhoben werden, die den Beitrag erhöhen. In seltenen Fällen können auch Leistungsausschlüsse für bestimmte Erkrankungen vereinbart werden. Deshalb ist es wichtig, bei der Antragsstellung keine Angaben zu verschweigen, da falsche Angaben später zu Problemen führen können. Wir unterstützen Dich gerne bei einer anonymen Risikovoranfrage, um vorab zu klären, wie Dein Gesundheitszustand Deine Beiträge beeinflussen könnte – melde Dich bei uns!

Absolut. Beim Versicherer kommen nur Dein Geburtsdatum und die Gesundheitsangaben an. Dein Name und auch Deine Kontaktdaten werden nicht weiter gereicht. Wir fragen, wie eine Person Deines Alters und mit Deiner gesundheitlichen Situation versichert werden würde.

Die anonyme Voranfrage gibt eine verbindliche Auskunft darüber, wie die verschiedenen Versicherungsgesellschaften Dich preislich einstufen. Und das ist vom Gesundheitszustand abhängig. Je nachdem, wie es in dem Bereich so aussieht, wollen wir doch im Beratungsgespräch lieber gleich mit Fakten an den Start gehen und nicht spekulieren.

Na klar. Sobald wir die Annahmeerklärung Deiner neuen Versicherung haben, leiten wir Sie Dir weiter mit der Anleitung und dem Text zur Kündigung Deiner bisherigen Versicherung.

Wie Du Deine Kinder versicherst, hängt von Deiner eigenen Krankenversicherung und der Situation Deines Partners ab. Hier sind die wichtigsten Punkte: 1.) Wenn beide Eltern in der GKV sind: Dein Kind wird kostenfrei in der Familienversicherung mitversichert. 2.) Wenn ein Elternteil in der PKV ist: Ob Dein Kind in die GKV oder PKV kommt, hängt davon ab, wer mehr verdient. Verdient der PKV-versicherte Elternteil mehr, musst Du Dein Kind privat versichern. 3.) Wenn beide Eltern in der PKV sind: Dein Kind muss ebenfalls privat versichert werden. Die PKV bietet für Kinder oft günstige Tarife mit umfassenden Leistungen. Es ist aber wichtig, auf mögliche Vorerkrankungen zu achten, da diese Einfluss auf den Tarif haben können. Nicht sicher, welche Lösung am besten zu Deiner Familie passt? Wir unterstützen Dich gerne bei der Entscheidung und finden den optimalen Versicherungsschutz für Deine Kinder!

Wenn Du aufgrund Deines Gesundheitszustands von der PKV abgelehnt wirst, ist das natürlich eine belastende Situation, aber es gibt Lösungen: 1.) Öffnungsaktion: Für Beamte gibt es in bestimmten Fällen eine sogenannte Öffnungsaktion. Damit kannst Du auch bei Vorerkrankungen in die PKV aufgenommen werden – ohne Risikozuschläge oder Leistungsausschlüsse. 2.) Alternative Tarife: Einige Versicherer bieten spezielle Tarife oder Bedingungen für Menschen mit besonderen gesundheitlichen Voraussetzungen an. 3.) Anonyme Voranfrage: Um solche Situationen zu vermeiden, stellen wir vorab eine anonyme Risikovoranfrage bei verschiedenen Versicherern. So wissen wir, welcher Anbieter für Dich geeignet ist, ohne dass es eine Ablehnung in Deinem Versicherungsprofil gibt. Wichtig: Wenn Du tatsächlich nur noch über die Öffnungsaktion privat krankenversichert werden kannst, dann haben wir eine klare Empfehlung für Dich, die wir aus wettbewerbsrechtlichen Gründen hier nicht veröffentlichen dürfen. Es gibt unter allen Versicherern, die an der Öffnungsaktion teilnehmen, nur einen einzigen, der auch einen Beihilfeergänzungstarif in diesem Rahmen anbietet, und oft auch stationäre Wahlleistungen. Leider arbeitet dieser Versicherer nicht mit unabhängigen Versicherungsmaklern wie uns zusammen. Dennoch fühlen wir uns verpflichtet, Dir diesen zu nennen, damit Du Dir selbst ein Bild davon machen kannst.

Die private Krankenversicherung gibt es, um eine Alternative zur gesetzlichen Krankenversicherung anzubieten. Sie ermöglicht individuell wählbare Leistungen, einkommensunabhängige Beiträge und maßgeschneiderten Schutz. Besonders für Beamte und bestimmte Berufsgruppen bietet sie strukturelle Vorteile, da sie gezielt auf deren Absicherungssystem abgestimmt ist.

Nein. Der Beitrag in der privaten Krankenversicherung wird nicht nach Deinem Einkommen berechnet. Anders als in der gesetzlichen Krankenversicherung hängt der PKV Beitrag von Faktoren wie Eintrittsalter, Gesundheitszustand, gewähltem Tarif und Leistungsumfang ab. Dadurch ist er einkommensunabhängig, kann aber individuell stark variieren.

Ein Wechsel in die private Krankenversicherung ist an bestimmte Voraussetzungen gebunden. Beamte können grundsätzlich unabhängig vom Einkommen in die PKV wechseln. Angestellte müssen mit ihrem Bruttojahreseinkommen über der Versicherungspflichtgrenze liegen. Selbstständige und Freiberufler dürfen sich in der Regel frei privat versichern. Zusätzlich entscheidet die Gesundheitsprüfung darüber, ob und zu welchen Bedingungen eine Aufnahme möglich ist.

Die Kosten einer privaten Krankenversicherung hängen von Alter, Gesundheitszustand, gewähltem Tarif, Selbstbeteiligung und Leistungsumfang ab. Anders als in der GKV richtet sich der Beitrag nicht nach Deinem Einkommen, sondern nach individuellen Risikomerkmalen. Für Beamte reduziert die Beihilfe den abzusichernden Anteil deutlich, wodurch die Beiträge oft spürbar niedriger sind. Je nach Situation starten Tarife bereits im niedrigen dreistelligen Bereich, können bei umfangreichen Leistungen aber auch deutlich höher liegen. Ein individueller Vergleich ist entscheidend, um Preis und Leistung sinnvoll auszubalancieren.

Die private Krankenversicherung ist kein Einheitssystem wie die GKV. Es gibt zahlreiche Anbieter mit unterschiedlich aufgebauten Tarifen, Leistungsniveaus und Beitragsmodellen. Unterschiede zeigen sich zum Beispiel bei Erstattungshöhen, Selbstbeteiligung, Beitragsstabilität und speziellen Beihilfetarifen für Beamte. Entscheidend ist daher weniger der „beste“ Anbieter, sondern der Tarif, der zu Deiner persönlichen Situation passt. Ein individueller Vergleich hilft, das optimale Preis Leistungs Verhältnis zu finden.

Die private Krankenversicherung bietet individuell wählbare Tarife mit oft umfangreicheren Leistungen als die gesetzliche Krankenversicherung. Dazu zählen zum Beispiel bessere Erstattung bei Zahnersatz, freie Arztwahl, Chefarztbehandlung oder Einbettzimmer im Krankenhaus. Während die GKV ein gesetzlich definiertes Leistungspaket bietet, kannst Du in der PKV Leistungsumfang und Selbstbeteiligung selbst gestalten. Dadurch erhältst Du mehr Flexibilität, aber auch mehr Eigenverantwortung bei der Tarifwahl.

Die Mindestvertragslaufzeit in der privaten Krankenversicherung beträgt in der Regel zwei Jahre. Innerhalb dieses Zeitraums ist eine ordentliche Kündigung meist nicht möglich. Nach Ablauf kannst Du unter Einhaltung der vertraglichen Kündigungsfrist wechseln. Unabhängig davon besteht bei einer Beitragsanpassung häufig ein Sonderkündigungsrecht. Prüfe daher immer die konkreten Bedingungen Deines Tarifs.

Die private Krankenversicherung arbeitet nach dem Kostenerstattungsprinzip. Das bedeutet: Du erhältst eine Rechnung vom Arzt oder Krankenhaus, begleichst diese zunächst selbst und reichst sie anschließend bei Deiner PKV und gegebenenfalls bei der Beihilfe ein. Nach Prüfung bekommst Du die erstattungsfähigen Beträge überwiesen. Wie viel Du zurückerhältst, hängt von Deinem Tarif, Deinem Beihilfesatz und einer vereinbarten Selbstbeteiligung ab.

In der privaten Krankenversicherung gilt meist eine ordentliche Kündigungsfrist von drei Monaten zum Ende des Versicherungsjahres. Bei einer Beitragserhöhung hast Du ein Sonderkündigungsrecht von zwei Monaten nach Zugang der Mitteilung. Wichtig ist: Eine Kündigung wird nur wirksam, wenn Du eine Anschlussversicherung nachweist, damit keine Versicherungslücke entsteht. Prüfe deshalb Fristen, Nachweispflichten und mögliche Alternativen sorgfältig, bevor Du kündigst.

Die private Krankenversicherung bietet individuellen Schutz, ist aber nicht für jede Lebenssituation optimal. Alternativen sind vor allem die gesetzliche Krankenversicherung, gegebenenfalls kombiniert mit privaten Zusatzversicherungen, sowie für Beamte die Kombination aus Beihilfe und passender Restkostenabsicherung. Welche Lösung sinnvoll ist, hängt von Einkommen, Berufsstatus, Familienplanung und Gesundheitszustand ab. Ein Vergleich hilft, langfristige Beiträge und Leistungen realistisch einzuschätzen.

Die Gesundheitsprüfung ist ein zentraler Bestandteil des Antragsprozesses in der privaten Krankenversicherung. Du beantwortest Fragen zu Vorerkrankungen, Behandlungen und aktuellen Beschwerden. Auf dieser Basis bewertet der Versicherer Dein individuelles Risiko und entscheidet, ob der Vertrag normal, mit Zuschlag, mit Leistungsausschluss oder gar nicht zustande kommt. Eine sorgfältige und vollständige Beantwortung ist entscheidend, um spätere Probleme zu vermeiden.

Dein Beihilfesatz gibt an, wie viel Prozent Deiner Krankheits, Pflege und Vorsorgekosten der Dienstherr übernimmt. Wie hoch er ist, hängt vor allem von Deinem Status, Deinem Bundesland und Deinem Familienstand ab. Beamte erhalten meist 50 Prozent, mit Kindern häufig 70 Prozent oder mehr. Den verbleibenden Anteil deckst Du über eine private Krankenversicherung ab, die exakt auf Deinen Beihilfesatz abgestimmt sein sollte.

Der Wechsel in die private Krankenversicherung erfolgt in mehreren Schritten. Zuerst prüfst Du, ob Du die Voraussetzungen erfüllst, etwa als Beamter, Selbstständiger oder Angestellter über der Versicherungspflichtgrenze. Anschließend wählst Du einen passenden Tarif und durchläufst die Gesundheitsprüfung. Wichtig ist, die bestehende Krankenversicherung erst zu kündigen, wenn die PKV den Antrag verbindlich angenommen hat. So stellst Du eine lückenlose Absicherung sicher und vermeidest unnötige Risiken.

Für den Antrag auf eine private Krankenversicherung brauchst Du vor allem vollständige Gesundheitsangaben der letzten Jahre, Informationen zu Behandlungen, Diagnosen und Medikamenten sowie Deine persönlichen Daten und Angaben zu Beruf und Einkommen. Beamte sollten zusätzlich ihren Beihilfesatz kennen. Hilfreich sind Arztberichte oder eine Patientenquittung der Krankenkasse, um nichts zu vergessen. Je sorgfältiger Du vorbereitet bist, desto schneller und reibungsloser läuft die Gesundheitsprüfung.

Die Kosten der privaten Krankenversicherung für Beamte hängen von Alter, Gesundheitszustand, Bundesland und gewähltem Tarif ab. Durch die Beihilfe musst Du nur den verbleibenden Teil absichern, weshalb Beiträge oft deutlich unter denen von Angestellten liegen. Für junge Beamtenanwärter sind Beiträge häufig bereits ab etwa 150 bis 250 Euro monatlich möglich. Entscheidend ist jedoch immer die individuelle Tarifwahl und Leistungsstruktur.

Wer die private Krankenversicherung zahlt, hängt vom Berufsstatus ab. Beamte erhalten Beihilfe vom Dienstherrn und zahlen nur den verbleibenden Rest über ihre PKV. Angestellte bekommen einen Arbeitgeberzuschuss, der in etwa dem GKV Anteil entspricht. Selbstständige und Freiberufler tragen die Beiträge vollständig selbst, können diese aber steuerlich geltend machen.

PKV Tarife unterscheiden sich vor allem im Leistungsumfang, bei der Selbstbeteiligung, bei Wahlleistungen im Krankenhaus, beim Zahnersatz sowie bei Zusatzbausteinen wie Beitragsentlastung im Alter. Auch die Beitragsstabilität und Tarifoptionen spielen eine Rolle. Für Beamte sind Beihilfetarife besonders relevant, da sie exakt auf den Beihilfeanspruch abgestimmt sind. Entscheidend ist nicht der günstigste Tarif, sondern der, der langfristig zu Deiner beruflichen und gesundheitlichen Situation passt.

Bei einer Beitragserhöhung in der PKV hast Du mehrere Optionen. Häufig ist ein Tarifwechsel innerhalb Deiner bestehenden Versicherung sinnvoll, da Du so Beiträge senken kannst, ohne Altersrückstellungen zu verlieren. Ein Anbieterwechsel ist möglich, erfordert jedoch meist eine neue Gesundheitsprüfung. Auch eine Anpassung der Selbstbeteiligung kann die Beiträge beeinflussen. Wichtig ist, alle Alternativen sorgfältig zu prüfen, bevor Du kündigst oder wechselst.

Ja, Du kannst Leistungen in der PKV während der Laufzeit anpassen. Eine Reduzierung oder ein Tarifwechsel mit gleichen oder geringeren Leistungen ist meist ohne erneute Gesundheitsprüfung möglich. Möchtest Du bessere Leistungen, verlangt der Versicherer in der Regel eine Gesundheitsprüfung. Auch die Selbstbeteiligung kann häufig angepasst werden. Wichtig ist, langfristige Auswirkungen auf Beitrag und Leistungsniveau sorgfältig zu prüfen.

In der Regel erstattet die PKV eingereichte Rechnungen innerhalb von drei bis sieben Werktagen, besonders bei digitaler Einreichung. Verzögerungen können auftreten, wenn Unterlagen fehlen, Rückfragen bestehen oder besonders hohe Beträge geprüft werden. Auch die Beihilfe benötigt oft etwas länger. Reiche Deine Rechnungen vollständig und zeitnah ein, um die Bearbeitung zu beschleunigen.

Lehnt Deine PKV eine Leistung ab, solltest Du zuerst die Begründung genau prüfen. Häufig fehlen Unterlagen oder medizinische Nachweise, die nachgereicht werden können. Hältst Du die Entscheidung für falsch, kannst Du schriftlich widersprechen und eine erneute Prüfung verlangen. Bleibt die Ablehnung bestehen, helfen ein unabhängiger Ombudsmann oder eine rechtliche Beratung, Deine Ansprüche durchzusetzen.

Die Selbstbeteiligung ist der Betrag, den Du pro Jahr selbst übernimmst, bevor Deine PKV Kosten erstattet. Je höher sie gewählt wird, desto niedriger ist meist der monatliche Beitrag. Üblich sind feste Jahresbeträge oder prozentuale Modelle, je nach Tarif. Welche Höhe sinnvoll ist, hängt von Deinem Gesundheitszustand, Deinem Sicherheitsbedürfnis und Deiner finanziellen Planung ab.

Eine vorzeitige Kündigung Deiner PKV ist nur unter bestimmten Voraussetzungen möglich. Bei einer Beitragserhöhung hast Du ein Sonderkündigungsrecht. Wechselst Du zurück in die GKV oder tritt erneut Versicherungspflicht ein, kannst Du ebenfalls kündigen, musst dies aber nachweisen. Wichtig ist, dass eine neue Absicherung bereits bestätigt ist, bevor Du kündigst. Sonst riskierst Du eine Versorgungslücke.

Bleibst Du innerhalb Deiner bestehenden PKV und wechselst nur den Tarif, bleiben Deine Altersrückstellungen vollständig erhalten. Bei einem Wechsel zu einem anderen Anbieter wird in der Regel nur ein gesetzlich definierter Teil übertragen, der Rest geht verloren. Deshalb sollte ein Anbieterwechsel gut geprüft werden. Häufig ist ein interner Tarifwechsel die wirtschaftlich sinnvollere Lösung, um Beiträge zu senken und Rückstellungen zu sichern.

Ein Wechsel von der PKV zurück in die GKV ist nur in klar geregelten Fällen möglich. Angestellte können wechseln, wenn ihr Einkommen dauerhaft unter die Versicherungspflichtgrenze fällt. Selbstständige müssen dafür ihre Selbstständigkeit aufgeben und sozialversicherungspflichtig angestellt sein. Bei Arbeitslosigkeit führt der Bezug von ALG I in die GKV, ALG II hingegen nicht. Für Beamte und Personen über 55 Jahre ist ein Wechsel in der Regel ausgeschlossen oder nur unter sehr engen Voraussetzungen möglich.

Bevor Du Deine private Krankenversicherung kündigst, solltest Du sicherstellen, dass der neue Versicherungsschutz bereits verbindlich bestätigt ist. Achte auf Kündigungsfristen und mögliche Sonderkündigungsrechte bei Beitragserhöhungen. Ein Wechsel des Anbieters kann zum Verlust von Altersrückstellungen und zu einer erneuten Gesundheitsprüfung führen. Oft ist ein interner Tarifwechsel die sinnvollere und sicherere Alternative.

Ob sich ein Wechsel der Krankenversicherung im Alter lohnt, hängt stark von deiner aktuellen Situation ab. Ein kompletter Anbieterwechsel ist meist nicht sinnvoll, häufig ist ein Tarifwechsel innerhalb der bestehenden PKV die bessere und sicherere Lösung. Ein Wechsel zurück in die GKV ist ab 55 Jahren in der Regel ausgeschlossen. Alternativen wie der Basistarif können Beiträge senken, gehen jedoch oft mit spürbaren Leistungseinschränkungen einher und sollten gut abgewogen werden.

Ob die gesetzliche Krankenversicherung oder die PKV die bessere Wahl ist, lässt sich nicht pauschal beantworten. Die Entscheidung hängt stark von deiner beruflichen Situation, deinem Einkommen, deinem Gesundheitszustand und deinen Leistungsansprüchen ab. Beamte profitieren häufig deutlich von der PKV in Kombination mit Beihilfe, während die GKV für Familien oder Personen mit schwankendem Einkommen Vorteile bieten kann. Wichtig ist, beide Systeme realistisch und langfristig zu vergleichen.

Ja, es gibt Mischmodelle zwischen GKV und PKV. Über private Zusatzversicherungen lassen sich Leistungen wie Zahnersatz, Chefarztbehandlung oder Einbettzimmer ergänzen. Für Beamte ist jedoch meist eine beihilfekonforme PKV oder ein Beihilfeergänzungstarif die sinnvollere Lösung.

Die gesetzliche Krankenversicherung bietet einkommensabhängige Beiträge und eine kostenlose Familienversicherung, jedoch mit festgelegtem Leistungsumfang. Die PKV ermöglicht individuell bessere Leistungen und kürzere Wartezeiten, ist aber vom Gesundheitszustand abhängig und besonders für Beamte attraktiv.

Die Gesundheitsprüfung ist notwendig, damit private Krankenversicherungen das individuelle Risiko eines Antragstellers einschätzen können. Da die PKV nach dem Prinzip der lebenslangen Kalkulation funktioniert, müssen Beiträge von Beginn an so berechnet werden, dass sie langfristig tragfähig bleiben. Vorerkrankungen können dabei zu höheren erwarteten Gesundheitskosten führen und werden deshalb bei der Beitragsfestlegung berücksichtigt. Die Gesundheitsprüfung sorgt dafür, dass Beiträge fair verteilt werden und das PKV System insgesamt stabil bleibt. Abhängig vom Gesundheitszustand kann es zu Risikozuschlägen, Leistungsausschlüssen oder in seltenen Fällen zu einer Ablehnung kommen. Eine anonyme Risikovoranfrage hilft, mögliche Ergebnisse vorab realistisch einzuschätzen, ohne direkt einen verbindlichen Antrag zu stellen.

Bei der Beantragung einer privaten Krankenversicherung beantwortest du zunächst einen Gesundheitsfragebogen. Darin werden unter anderem frühere und aktuelle Erkrankungen, Arztbesuche, Behandlungen, Medikamente sowie Krankenhausaufenthalte abgefragt, jeweils für festgelegte Zeiträume. Auf Basis dieser Angaben prüft der Versicherer dein individuelles Risiko. Anschließend entscheidet er über die Annahme des Antrags, gegebenenfalls mit Risikozuschlägen, Leistungsausschlüssen oder in seltenen Fällen mit einer Ablehnung. Je vollständiger und präziser die Angaben sind, desto reibungsloser verläuft die Prüfung. Um das Ergebnis vorab einschätzen zu können, bietet sich eine anonyme Risikovoranfrage an. So lassen sich mögliche Konditionen unverbindlich prüfen, bevor ein offizieller Antrag gestellt wird.

Ob eine Vorerkrankung zu einem Risikozuschlag, einem Leistungsausschluss oder einer Ablehnung führt, hängt von Art, Schwere, Verlauf und Aktualität der Erkrankung ab. Besonders kritisch bewerten Versicherer häufig psychische Erkrankungen, chronische Leiden, wiederkehrende Beschwerden sowie schwere oder noch laufende Behandlungen. Auch kürzlich abgeschlossene Therapien oder ungeklärte Diagnosen können die Annahme erschweren. Leichtere oder vollständig ausgeheilte Erkrankungen führen hingegen nicht automatisch zu Nachteilen. Da jeder Versicherer Risiken unterschiedlich bewertet, ist eine anonyme Risikovoranfrage sinnvoll. So lässt sich vorab klären, welche private Krankenversicherung dich zu welchen Bedingungen aufnehmen würde, ohne dass dies negative Folgen für einen späteren Antrag hat.

Wie weit die Gesundheitsprüfung in die Vergangenheit reicht, hängt vom jeweiligen Versicherer und vom abgefragten Gesundheitsbereich ab. In der Regel werden ambulante Behandlungen der letzten drei bis fünf Jahre abgefragt, stationäre Aufenthalte meist der letzten zehn Jahre. Psychische Erkrankungen und chronische Beschwerden werden häufig über längere Zeiträume betrachtet. Entscheidend ist immer der konkrete Wortlaut der Gesundheitsfragen im Antrag. Du musst genau den abgefragten Zeitraum beantworten und keine darüber hinausgehenden Angaben machen. Eine sorgfältige Vorbereitung und das Prüfen alter Arztunterlagen helfen, die Fragen korrekt und vollständig zu beantworten und spätere Probleme zu vermeiden.

Bei der Antragstellung für eine private Krankenversicherung werden detaillierte Gesundheitsfragen gestellt. Diese betreffen je nach Versicherer unterschiedliche Zeiträume und beziehen sich unter anderem auf ambulante und stationäre Behandlungen, psychische Erkrankungen, chronische Beschwerden, Medikamente, Operationen sowie Arztbesuche. Entscheidend ist, dass du alle Fragen wahrheitsgemäß, vollständig und genau so beantwortest, wie sie gestellt sind. Eigene Bewertungen oder Verharmlosungen solltest du vermeiden. Unvollständige oder falsche Angaben können später zu Leistungskürzungen oder zum Verlust des Versicherungsschutzes führen. Um Risiken vorab realistisch einschätzen zu können, ist eine anonyme Risikovoranfrage sinnvoll. So lassen sich mögliche Zuschläge oder Ausschlüsse klären, bevor ein verbindlicher Antrag gestellt wird.

Der Gesundheitszustand hat beim erstmaligen Abschluss einer privaten Krankenversicherung einen direkten Einfluss auf den Beitrag. Vorerkrankungen können zu Risikozuschlägen, Leistungsausschlüssen oder in manchen Fällen zu einer Ablehnung führen. Nach Vertragsbeginn wirkt sich der Gesundheitszustand hingegen nicht mehr auf laufende Beitragsanpassungen aus. Diese erfolgen unabhängig von deiner individuellen Gesundheit und betreffen alle Versicherten eines Tarifs gleichermaßen. Wenn Vorerkrankungen bestehen, kann eine anonyme Risikovoranfrage sinnvoll sein, um vorab zu prüfen, welche Konditionen realistisch möglich sind.

Grundsätzlich ist der Abschluss einer privaten Krankenversicherung ohne Gesundheitsprüfung nicht möglich. Es gibt jedoch wenige Sonderfälle, in denen die Gesundheitsprüfung stark vereinfacht oder eingeschränkt ist. Dazu zählen insbesondere Öffnungsaktionen für Beamte, bei denen keine Ablehnung erfolgen darf, allerdings oft mit Risikozuschlägen und Leistungseinschränkungen. Auch der Basistarif der PKV ist ohne vollständige Gesundheitsprüfung zugänglich, bietet jedoch nur Leistungen auf dem Niveau der gesetzlichen Krankenversicherung. Eine Anwartschaft sichert lediglich den späteren Eintritt in die PKV ab und ersetzt keinen vollwertigen Versicherungsschutz. Für eine langfristig gute Absicherung ist daher meist eine reguläre PKV mit Gesundheitsprüfung die sinnvollste Lösung.

Ob eine erneute Gesundheitsprüfung nötig ist, hängt davon ab, wie du den PKV Tarif wechselst. Ein Tarifwechsel innerhalb derselben privaten Krankenversicherung ist in der Regel ohne erneute Gesundheitsprüfung möglich, solange du keine zusätzlichen Leistungen wählst. Wechselst du jedoch zu einem anderen Versicherer oder möchtest du Leistungen verbessern, ist meist eine neue Gesundheitsprüfung erforderlich. Diese kann zu Risikozuschlägen, Leistungsausschlüssen oder einer Ablehnung führen. Deshalb sollte ein Tarifwechsel immer sorgfältig geprüft und strategisch geplant werden.

Ob du deine Beihilfe vom Bund oder von einem Bundesland erhältst, hängt ausschließlich von deinem Dienstherrn ab. Bundesbeamte bekommen ihre Beihilfe vom Bund, Landesbeamte von dem jeweiligen Bundesland. Maßgeblich ist also nicht dein Wohnort, sondern wo du verbeamtet bist. Deine zuständige Beihilfestelle kannst du über deinen Dienstherrn, die Personalstelle oder die Besoldungsstelle ermitteln. Da sich Beihilfesätze und Leistungen zwischen Bund und Ländern teilweise deutlich unterscheiden, ist es sinnvoll zu wissen, welcher Beihilferegelung du unterliegst.

Ein reiner Wohnortwechsel in ein anderes Bundesland hat keinen Einfluss auf deinen Beihilfesatz. Entscheidend ist immer der Dienstherr, nicht der Wohnsitz. Du musst lediglich deine neue Adresse bei der zuständigen Beihilfestelle melden. Änderst du jedoch deinen Dienstherrn und wechselst damit in den Zuständigkeitsbereich eines anderen Bundeslandes, gelten die Beihilfevorschriften dieses Landes. Das kann Auswirkungen auf Beihilfesatz und Leistungsumfang haben. In diesem Fall solltest du prüfen, ob dein PKV Tarif und ein möglicher Beihilfeergänzungstarif weiterhin optimal zu deiner neuen Beihilferegelung passen.

Nein, die Beihilfe erstattet keinen Teil deines PKV Beitrags. Die Beihilfe beteiligt sich ausschließlich an deinen tatsächlichen Krankheitskosten. Dadurch muss deine private Krankenversicherung nur den nicht beihilfefähigen Teil absichern. Ein höherer Beihilfesatz führt daher indirekt zu einem niedrigeren PKV Beitrag, weil weniger Leistung versichert wird. Wichtig ist, dass dein PKV Tarif exakt auf deinen Beihilfesatz abgestimmt ist. Ein Beihilfeergänzungstarif kann sinnvoll sein, um verbleibende Leistungslücken zu schließen.

Dienstunfähigkeit liegt vor, wenn ein Beamter aus gesundheitlichen Gründen dauerhaft nicht mehr in der Lage ist, seine dienstlichen Aufgaben zu erfüllen. Die Beurteilung erfolgt auf Grundlage eines amtsärztlichen Gutachtens, die endgültige Entscheidung trifft der Dienstherr. Maßgeblich ist dabei nicht, ob der Beamte irgendeine andere Tätigkeit ausüben könnte, sondern ob er seinen konkreten Dienst weiterhin leisten kann. Wird Dienstunfähigkeit festgestellt, kann es zur Versetzung in den Ruhestand oder zur Entlassung kommen. Eine Dienstunfähigkeitsversicherung dient dazu, die dadurch entstehenden finanziellen Versorgungslücken abzusichern.

Eine Dienstunfähigkeit kann durch sehr unterschiedliche Erkrankungen ausgelöst werden. Häufige Ursachen sind psychische Erkrankungen wie Depressionen, Angststörungen oder Burnout, gefolgt von Erkrankungen des Bewegungsapparates wie chronische Rückenleiden oder Gelenkerkrankungen. Auch neurologische Erkrankungen, Herz Kreislauf Erkrankungen, Krebserkrankungen sowie chronische organische Leiden können zu einer dauerhaften Einschränkung der Dienstfähigkeit führen. Entscheidend ist nicht die Diagnose allein, sondern ob der Beamte seinen Dienst dauerhaft nicht mehr ausüben kann. Da viele dieser Erkrankungen schleichend verlaufen und langfristige Folgen haben, ist eine frühzeitige finanzielle Absicherung besonders wichtig.

Über die Dienstunfähigkeit eines Beamten entscheidet letztlich der Dienstherr. Grundlage dafür ist in der Regel ein amtsärztliches Gutachten, das den gesundheitlichen Zustand und die Dienstfähigkeit beurteilt. Der Amtsarzt spricht jedoch keine Entscheidung aus, sondern liefert die medizinische Einschätzung. Erst der Dienstherr trifft auf dieser Basis die formelle Entscheidung über eine Dienstunfähigkeit. Eine Dienstunfähigkeitsversicherung kann anschließend greifen, sofern eine entsprechende Klausel im Vertrag enthalten ist.

Dienstunfähigkeit bezieht sich speziell auf Beamte und liegt vor, wenn der Dienstherr feststellt, dass der Beamte seinen Dienst aus gesundheitlichen Gründen nicht mehr ausüben kann. Eine Dienstunfähigkeitsversicherung erkennt diese Entscheidung in der Regel direkt an, sofern eine echte Dienstunfähigkeitsklausel vereinbart wurde. Berufsunfähigkeit hingegen ist allgemeiner definiert und betrifft alle Berufsgruppen. Hier prüft der Versicherer eigenständig, ob der zuletzt ausgeübte Beruf noch ausgeführt werden kann. Für Beamte ist daher eine Dienstunfähigkeitsabsicherung meist passender, da sie exakt auf die Besonderheiten des Beamtenverhältnisses zugeschnitten ist.

Teildienstunfähigkeit liegt vor, wenn ein Beamter seinen Dienst aus gesundheitlichen Gründen nicht mehr in vollem Umfang ausüben kann, aber weiterhin eingeschränkt dienstfähig ist. Häufig geht dies mit einer Reduzierung der Arbeitszeit und damit auch mit einem geringeren Einkommen einher. Zusätzlich können sich langfristige Auswirkungen auf die spätere Versorgung ergeben. Eine Dienstunfähigkeitsversicherung, die auch Leistungen bei Teildienstunfähigkeit vorsieht, hilft dabei, diese finanziellen Einbußen abzufedern.

Eine Dienstunfähigkeitsversicherung ist für Beamte und Beamtenanwärter besonders wichtig, da die staatliche Absicherung bei Dienstunfähigkeit häufig nicht ausreicht. In der Anwärterzeit und während der Probezeit bestehen meist kaum oder keine Versorgungsansprüche. Aber auch Beamte auf Lebenszeit können im Fall einer frühen Dienstunfähigkeit deutliche Einkommenseinbußen erleiden. Eine passende Dienstunfähigkeitsversicherung hilft dabei, diese Versorgungslücken zu schließen und den eigenen Lebensstandard über alle Phasen der Beamtenlaufbahn hinweg abzusichern.

Die Voraussetzungen für den Abschluss einer Dienstunfähigkeitsversicherung hängen von mehreren Faktoren ab. Entscheidend sind vor allem der aktuelle Gesundheitszustand, die vollständige und korrekte Beantwortung der Gesundheitsfragen sowie die berufliche Situation im Beamtenverhältnis. Zusätzlich spielen das Eintrittsalter und die gewünschte Höhe der versicherten Rente eine Rolle. Wer sich frühzeitig informiert und den Antrag gut vorbereitet, verbessert die Chancen auf eine Annahme zu fairen Konditionen deutlich.

Für die Antragstellung einer Dienstunfähigkeitsversicherung solltest Du einige grundlegende Informationen bereithalten. Dazu gehören persönliche Daten und Angaben zu Deinem Beamtenstatus sowie detaillierte Informationen zu Deiner Gesundheit wie frühere Behandlungen, Diagnosen und regelmäßig eingenommene Medikamente. Zusätzlich sind Angaben zu Einkommen, Besoldung und bereits bestehenden Versicherungen erforderlich. Falls vorhanden, können auch ärztliche Berichte oder Unterlagen aus früheren Versicherungsverhältnissen hilfreich sein. Eine gute Vorbereitung sorgt dafür, dass der Antrag zügig und ohne unnötige Rückfragen bearbeitet werden kann.

Ein Antrag auf eine Dienstunfähigkeitsversicherung kann grundsätzlich abgelehnt werden. Häufige Gründe sind bestehende oder frühere Erkrankungen, unvollständige Gesundheitsangaben oder ein erhöhtes berufliches Risiko. Mit einer sorgfältigen Vorbereitung der Gesundheitsangaben und einer anonymen Risikovoranfrage lässt sich das Ablehnungsrisiko jedoch deutlich reduzieren. So kann vorab geprüft werden, welcher Versicherer realistische Annahmechancen bietet und unter welchen Bedingungen.

Ausschlüsse in der Dienstunfähigkeitsversicherung entstehen häufig aufgrund von Vorerkrankungen, bestehenden gesundheitlichen Beschwerden oder früheren Unfallfolgen. Auch risikoreiche Hobbys oder bestimmte berufliche Tätigkeiten können zu Einschränkungen im Versicherungsschutz führen. Solche Ausschlüsse sind nicht immer vermeidbar, lassen sich aber oft durch eine anonyme Risikovoranfrage und die gezielte Auswahl eines passenden Versicherers reduzieren. Ein früher Abschluss bei guter Gesundheit verbessert zusätzlich die Chancen auf einen umfassenden Schutz ohne Einschränkungen.

Die Bearbeitungsdauer eines Antrags auf eine Dienstunfähigkeitsversicherung hängt vor allem von der Vollständigkeit der Unterlagen und der Komplexität der Gesundheitsangaben ab. In einfachen Fällen kann eine Entscheidung innerhalb weniger Tage erfolgen, während umfangreichere Prüfungen mehrere Wochen in Anspruch nehmen können. Eine gute Vorbereitung der Gesundheitsangaben und eine vorgelagerte anonyme Risikovoranfrage können den Prozess deutlich beschleunigen. Dadurch lassen sich Rückfragen vermeiden und die Entscheidung des Versicherers zügiger herbeiführen.

Für Beamtenanwärter und Beamte auf Probe ist eine Dienstunfähigkeitsversicherung besonders wichtig, da in dieser Phase kaum oder keine staatliche Absicherung besteht. Ein Abschluss ist bereits während der Anwärterzeit oder der Probezeit möglich. Wer frühzeitig vorsorgt, profitiert häufig von günstigeren Beiträgen und besseren Vertragsbedingungen bei gutem Gesundheitszustand. Zudem wird damit der Grundstein für eine langfristig verlässliche Absicherung über die gesamte Beamtenlaufbahn gelegt.

Wenn du bereits eine Berufsunfähigkeitsversicherung hast, solltest du zuerst prüfen, ob sie eine echte Dienstunfähigkeitsklausel enthält. Ist das nicht der Fall, kannst du den Schutz entweder durch eine separate Dienstunfähigkeitsversicherung ergänzen oder – falls möglich – deine BU entsprechend anpassen. Wichtig ist dabei, auf eine gute Absicherung ohne Lücken zu achten. Wir unterstützen dich gern dabei, den Wechsel reibungslos und individuell passend umzusetzen.

Die Kosten für eine Dienstunfähigkeitsversicherung hängen von Faktoren wie Alter, Gesundheitszustand, Beruf und gewünschter Rentenhöhe ab. Für junge Beamtenanwärter starten die Beiträge oft schon bei ca. 30 € im Monat, während sie bei Beamten mit höherem Risiko deutlich steigen können. Ein früher Abschluss und ein individuell passender Tarif helfen dabei, dauerhaft Beiträge zu sparen – wir unterstützen dich gern bei der Auswahl.

Die Kosten deiner Dienstunfähigkeitsversicherung hängen stark von persönlichen Faktoren ab – etwa deinem Alter, Gesundheitszustand, Beruf und der gewünschten Rentenhöhe. Auch Vertragsdetails wie Laufzeit, DU-Klausel und Dynamik spielen eine Rolle. Um die optimale Absicherung zum besten Preis zu finden, lohnt sich ein individueller Vergleich – wir helfen dir gern dabei.

Dein Eintrittsalter hat einen großen Einfluss auf die Beitragshöhe deiner Dienstunfähigkeitsversicherung. Je früher du abschließt, desto günstiger bleibt dein Beitrag dauerhaft – bei gleichzeitig geringerem Risiko für Ausschlüsse oder Zuschläge. Eine frühe Absicherung lohnt sich also nicht nur finanziell, sondern auch zur Risikovermeidung.

Dein Beruf hat großen Einfluss auf die Beitragshöhe deiner Dienstunfähigkeitsversicherung. Je höher das Risiko für gesundheitliche Belastungen oder Dienstunfähigkeit in deiner Tätigkeit ist, desto teurer wird der Schutz. Ein gezielter Tarifvergleich hilft dir, auch in risikoreicheren Berufen eine faire und passende Absicherung zu finden – dabei unterstützen wir dich gerne.

Nicht jede Dienstunfähigkeitsklausel ist gleich – und genau darin liegt ein entscheidender Unterschied. Eine echte DU-Klausel, die die Entscheidung des Dienstherrn ohne weitere Prüfung anerkennt, bietet dir als Beamter die größte Sicherheit. Da Formulierungen je nach Anbieter stark variieren, lohnt sich ein genauer Vergleich. Wir helfen dir dabei, die passende Klausel für deine Laufbahn und deinen Beruf zu finden.

Die Leistungen und Bedingungen einer Dienstunfähigkeitsversicherung unterscheiden sich je nach Anbieter zum Teil erheblich. Besonders wichtig sind eine echte DU-Klausel, faire Regelungen bei Teildienstunfähigkeit, gute Nachversicherungsmöglichkeiten und transparente Leistungsbedingungen. Ein genauer Vergleich lohnt sich – wir unterstützen dich gerne dabei, den Tarif zu finden, der am besten zu dir und deinem Berufsweg passt.

Bei der Wahl deiner Dienstunfähigkeitsversicherung solltest du nicht nur auf den Preis achten, sondern vor allem auf die Qualität der Bedingungen. Eine echte DU-Klausel, Leistungen bei Teildienstunfähigkeit, Nachversicherungsmöglichkeiten und eine verlässliche finanzielle Basis sind entscheidend. Nur so bist du im Ernstfall wirklich abgesichert – wir unterstützen dich gerne dabei, den passenden Anbieter zu finden.

Die Dienstunfähigkeitsversicherung sichert dich finanziell ab, wenn du deinen Dienst aus gesundheitlichen Gründen nicht mehr ausüben kannst. Sie zahlt eine monatliche Rente, schützt auch bei psychischen Erkrankungen und kann bei Teildienstunfähigkeit anteilig leisten. Dank echter DU-Klausel, Nachversicherungsgarantien und dynamischer Anpassungen lässt sich der Schutz individuell und zukunftssicher gestalten – wir beraten dich gern dazu.

Deine Versicherungen endlich gebündelt verwalten

Erstelle jetzt Deinen digitalen Versicherungsordner und behalte jederzeit den Überblick über Deine Versicherungen.