0 Ergebnisse für “ ”

Welche PKV Anbieter bieten besonders geeignete Tarife für Beamte an?

Allgemeine vs. spezialisierte PKV

Nicht jede private Krankenversicherung ist automatisch gleich gut für Beamte geeignet.

Allgemeine PKV Anbieter kalkulieren primär für Angestellte und Selbstständige. Beamtentarife sind dort oft nur eine Variante des Standardtarifs.

Spezialisierte Anbieter für Beamte und Beihilfeberechtigte entwickeln eigene Restkostentarife, die exakt auf Beihilfequoten abgestimmt sind. Hier werden Themen wie Beihilfeergänzung, Wahlleistungen, Pflegepflicht und Optionsrechte gezielt berücksichtigt.

Für Beamte ist diese Spezialisierung entscheidend, da die PKV nur den Teil absichert, den die Beihilfe nicht übernimmt.

Welche renommierten PKV Anbieter bieten spezielle Beamtentarife an?

Ein Auszug etablierter Anbieter mit starker Beamtenausrichtung:

- DBV Deutsche Beamtenversicherung

Traditionell stark auf Beamte spezialisiert.

- AXA Krankenversicherung

Mit klarer Ausrichtung auf den öffentlichen Dienst.

- Allianz Private Krankenversicherung

Breites Tarifportfolio inklusive Beihilfelösungen.

- HUK-COBURG Krankenversicherung

Häufig im Beamtensegment vertreten.

- Barmenia Krankenversicherung

Mit leistungsstarken Beamtentarifen und flexiblen Tarifoptionen.

- SIGNAL IDUNA Krankenversicherung

Ebenfalls mit spezialisierten Restkostentarifen.

Diese Auswahl ist kein Ranking, sondern ein Auszug bekannter Anbieter mit aktiven Beihilfetarifen.

Welche privaten Krankenversicherungen gelten aktuell als die besten für Beamte?

Eine pauschale “beste PKV für Beamte” gibt es nicht. Entscheidend sind:

- Beihilfequote (z. B. 50 %, 70 %, 80 %)

- Bundesland und Dienstherr

- Gesundheitszustand

- Leistungsniveau im ambulanten, stationären und zahnärztlichen Bereich

- Beitragsstabilität und Tarifwechselmöglichkeiten

Ein Tarif kann für eine junge Anwärterin ideal sein, aber für einen Beamten auf Lebenszeit mit Familie unpassend.

Fazit

Mehrere Krankenversicherungsanbieter spezialisieren sich klar auf Beamte und Beihilfeberechtigte. Renommiert heißt jedoch nicht automatisch passend. Die geeignete PKV für Beamte ergibt sich immer aus individueller Analyse von Beihilfe, Gesundheit und Leistungsprioritäten - nicht aus Rankings oder Einzelmeinungen.

{{cta-beige}}

Mehrere renommierte PKV Anbieter bieten spezielle Beamtentarife an. Besonders relevant sind Gesellschaften mit klarer Spezialisierung auf Beihilfe, stabiler Tarifstruktur und langjähriger Erfahrung im Beamtensegment. Welche private Krankenversicherung für Beamte am besten geeignet ist, hängt jedoch immer von Beihilfeanspruch, Gesundheitszustand und Leistungswünschen ab.

Welche Fragen sollte ich einem PKV Berater im ersten Gespräch unbedingt stellen?

Das erste Gespräch zur privaten Krankenversicherung entscheidet oft darüber, ob Du später eine fundierte oder eine oberflächliche Entscheidung triffst. Gerade für Beamte und Anwärter:innen ist es wichtig, nicht nur über Beiträge zu sprechen, sondern über Beihilfe, Leistungen, Gesundheitsprüfung und langfristige Stabilität. Mit den richtigen Fragen erkennst Du schnell, wie strukturiert und unabhängig die Beratung wirklich ist.

Diese Fragen solltest Du im Erstgespräch stellen

1. Sind Sie Versicherungsmakler oder Vertreter einer Gesellschaft?

So erkennst Du, ob wirklich marktübergreifend beraten wird.

2. Wie viele PKV Gesellschaften vergleichen Sie aktiv für Beamte?

Eine breite Marktanalyse ist Voraussetzung für eine saubere Empfehlung.

3. Wie berücksichtigen Sie meine Beihilfe und mein Bundesland konkret?

Beihilfe Regelungen unterscheiden sich. Eine pauschale Lösung reicht hier nicht aus.

4. Wie bereiten Sie meine Gesundheitsangaben vor?

Professionelle Beratung nutzt eine strukturierte Aufbereitung und eine anonyme Risikovoranfrage vor Antragstellung.

5. Woran erkennen wir, dass ein Tarif langfristig stabil ist?

Beitragsentwicklung, Tarifstruktur und Wechseloptionen sollten erklärt werden.

6. Welche Leistungen sind für meine Situation wirklich entscheidend?

Zum Beispiel Wahlleistungen im Krankenhaus, Zahnersatz, Psychotherapie oder Optionsrechte.

7. Wie begleiten Sie mich nach Vertragsbeginn weiter?

Eine gute PKV Beratung endet nicht mit der Policierung.

Fazit

Ein gutes Erstgespräch zur PKV für Beamte ist strukturiert, transparent und leistungsorientiert. Wenn nicht nur der Beitrag, sondern Beihilfe, Gesundheitsprüfung und langfristige Auswirkungen im Fokus stehen, ist die Beratung in der Regel qualitativ hochwertig.

{{cta}}

Im ersten Gespräch mit einem PKV Berater solltest Du klären, ob wirklich unabhängig beraten wird, wie Deine Beihilfe Situation berücksichtigt wird und wie die Gesundheitsprüfung vorbereitet wird. Entscheidend ist außerdem, nach langfristiger Beitragsstabilität und konkreter Tarifbegründung zu fragen – nicht nur nach dem aktuellen Beitrag.

Wie finde ich einen wirklich unabhängigen PKV Berater?

Warum das wichtig ist

Bei der PKV geht es nicht nur um den günstigsten Beitrag, sondern um Leistungsniveau, Beihilfe Passung, Gesundheitsprüfung und langfristige Stabilität. Ein unabhängiger Blick verhindert, dass Du am Ende einen Tarif wählst, der später teuer wird oder nicht zu Deiner Beihilfe und Lebenssituation passt.

Schritt für Schritt: So findest Du unabhängige Beratung

- Status klären: Makler oder Vertreter

Ein Versicherungsvertreter arbeitet für eine Gesellschaft. Ein Versicherungsmakler arbeitet grundsätzlich am Markt und kann mehrere Gesellschaften vergleichen. - Nach der Zulassung fragen

Seriöse Berater nennen Dir ihre Erlaubnis nach § 34d GewO und sind im Vermittlerregister eingetragen. - Vergleichsbreite prüfen

Frage konkret: “Wie viele PKV Gesellschaften vergleichst Du wirklich und nach welchen Kriterien schließt Du Anbieter aus?” - Beamtenfokus abklopfen

Beamten PKV ist kein Standardfall. Frage nach Beihilfe Erfahrung, typischen Fallstricken und wie die Beratung für Anwärter:innen vs. Beamte auf Lebenszeit unterscheidet. - Gesundheitsprüfung Prozess verstehen

Gute Beratung bereitet Deine Gesundheitsangaben strukturiert auf und nutzt eine anonyme Risikovoranfrage, bevor ein Antrag gestellt wird. - Transparenz bei Empfehlungen verlangen

Lass Dir erklären, warum ein Tarif passt: Leistungen, Beihilfe Ergänzung, Selbstbeteiligung, Optionsrechte, Beitragsentlastung, Tarifwechsel Logik. - Kein Druck, klare Dokumentation

Du solltest Unterlagen bekommen: Vergleich, Leistungsübersicht, Begründung der Empfehlung, nächste Schritte.

Anhand welcher Kriterien erkenne ich eine qualitativ hochwertige PKV Beratung für Beamte?

Eine hochwertige PKV Beratung für Beamte erkennst Du daran, dass sie:

- Beihilfe Logik sauber abbildet

Der Berater denkt in Beihilfe Prozentsätzen, Dienstherr, Bundesland und passender Restkostenabsicherung, nicht in “Standard PKV”. - Leistungsprioritäten vor Tarifen klärt

Erst Bedarf und Wunschleistungen, dann Tarifvergleich. Nicht umgekehrt. - Gesundheitsprüfung professionell vorbereitet

Strukturierte Aufbereitung, kluge Nachfragen, Arztunterlagen wenn nötig, anonyme Risikovoranfrage vor Antrag. - Mehrere Gesellschaften wirklich vergleicht

Kein Alibi Vergleich mit zwei drei Anbietern, sondern ein marktbreiter Check mit nachvollziehbaren Ausschlusskriterien. - Langfristig denkt

Beitragsentwicklung, Tarifwechsel Optionen, Alterungsrückstellungen, Beitragsentlastungstarife werden erklärt, nicht nur “heute günstig”. - Transparent erklärt, statt zu überreden

Du verstehst die Entscheidung und kannst sie selbst treffen. Gute Beratung macht Dich sicherer, nicht abhängiger. - Erreichbarkeit und Nachbetreuung klar benennt

Gute Beratung endet nicht mit der Policierung, sondern begleitet Anpassungen, Tarifwechsel und Leistungsfragen.

Fazit

Einen wirklich unabhängigen PKV Berater findest Du nicht über Werbeversprechen, sondern über Struktur, Transparenz und Fachtiefe. Entscheidend ist, dass Bedarf, Beihilfe Situation und Gesundheitsprüfung sauber vorbereitet werden, bevor ein Tarif empfohlen wird.

Qualitativ hochwertige PKV Beratung für Beamte erkennst Du daran, dass sie nachvollziehbar begründet, marktbreit vergleicht und langfristige Auswirkungen erklärt. Wenn Du die Entscheidung am Ende selbst sicher einordnen kannst, war die Beratung fundiert.

{{cta}}

Einen wirklich unabhängigen PKV Berater findest Du, indem Du auf den Status als Versicherungsmakler, echte Marktbreite im Vergleich und nachweisbare Spezialisierung auf Beamte achtest. Entscheidend ist, dass Bedarf, Beihilfe und Gesundheitsprüfung strukturiert geklärt werden, bevor ein Tarif empfohlen wird.

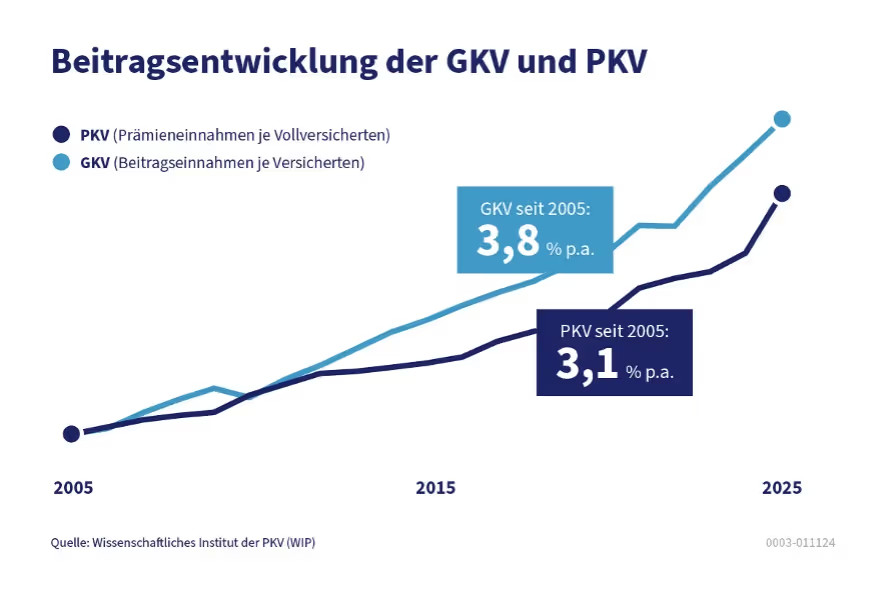

Sollte ich aufgrund der Beitragsanpassungen über einen Versicherungswechsel nachdenken?

Ein Wechsel kann sinnvoll sein – aber nur, wenn du dich vorher gut über die Folgen informierst. Ein Blick auf die Entwicklung beider Systeme und ihre jeweiligen Rahmenbedingungen hilft, um die Situation besser einordnen zu können.

{{cta}}

1. Ein Wechsel in die GKV

Ein Wechsel in die GKV ist gar nicht so einfach, wenn du bereits Beamter oder Beamtin bist. Du müsstest dafür Deinen Beamtenstatus aufgeben. Das würde viele Nachteile mit sich bringen, wie beispielsweise den Verlust der Beihilfe und der Versorgungsansprüche. Ob sich das lohnt? Wohl eher nicht.

Außerdem steigen in der GKV die Beiträge ebenfalls regelmäßig. Zu beachten ist auch, dass in der GKV im Gegensatz zur PKV Leistungskürzungen möglich sind. Hier einmal zur Veranschaulichung ein Vergleich der Beitragsentwicklung beider Versicherungssysteme:

2. Du fragst Dich, wie Du Dir die PKV im Alter denn überhaupt noch leisten kannst, wenn sie regelmäßig steigt?

- Als Beamter steigt Dein Beihilfesatz, sobald Du in den Ruhestand eintrittst. Das bedeutet für Dich, dass Du weniger Kosten über die PKV selbst absichern musst und ein größerer Teil von der Beihilfe abgedeckt wird.

- Weiterhin werden während Deiner Vertragslaufzeit Alterungsrückstellungen gebildet. Altersrückstellungen werden gebildet, um die Beiträge im Alter stabil zu halten. Dafür zahlst Du in jungen Jahren höhere Beiträge, die dann zurückgelegt und verzinst werden, um die dann steigenden Krankheitskosten auszugleichen. Diese senken ab dem 65. Lebensjahr Deine Kosten.

- Ab dem 60. Lebensjahr entfällt der gesetzlich eingeführte Zuschlag in Höhe von 10%, den Du Dir dann also sparst.

- Du kannst auch selbst vorsorgen, indem Du einen Beitragsentlastungstarif in Deine PKV einschließt. Du hast noch nie etwas davon gehört? Sprich uns gerne an, dann schauen wir, ob der Beitragsentlastungstarif in Deiner Situation sinnvoll ist.

Als Beamter oder Beamtin musst Du Dir also keine Sorgen machen, dass die PKV im Alter für Dich nicht mehr bezahlbar ist.

3. Ein Wechsel zu einer anderen PKV

Ob Du die Versicherungsgesellschaft wechseln solltest, lässt sich pauschal nicht beantworten. Allerdings birgt ein Wechsel der PKV Gesellschaft auch Risiken: Beitragsanpassungen sind ab einer bestimmten prozentualen Abweichung der ehemals kalkulierten von den tatsächlich entstandenen Kosten gesetzlich verpflichtend. Deshalb passen auch andere Versicherer die Beiträge regelmäßig an.

Außerdem:

- Eine neue Gesundheitsprüfung kann zu Risikozuschlägen und Leistungsausschlüssen führen

- Teilweise ist ein Verlust der Alterungsrückstellungen möglich

- Ein höheres Einstiegsalter führt zu höheren Beiträgen

Insgesamt muss also abgewogen werden, ob sich ein Wechsel in Deiner konkreten Situation lohnt.

Falls Du dir unsicher bist, sprich uns gerne an! Wir schauen dann gemeinsam, welche Lösung für Dich die Beste ist.

{{cta}}

Pauschal lässt sich das nicht beantworten. Ein Wechsel sollte aber gut durchdacht sein. Ein vorschneller Wechsel kann nämlich Nachteile mit sich ziehen, beispielsweise durch eine neue Gesundheitsprüfung und den Verlust von Alterungsrückstellungen. Klicke unten auf mehr Erfahren und wir erklären es Dir etwas mehr im Detail.

Dürfen Versicherer die Beiträge einfach erhöhen?

Versicherer dürfen die Beiträge nur dann anpassen, wenn die tatsächlichen Ausgaben von den ehemals kalkulierten Kosten deutlich voneinander abweichen und dabei einen bestimmten Schwellenwert zwischen 5-10 % überschreiten. Gründe dafür können die Inflation oder auch der medizinischeFortschritt sein.

Eine solche Anpassung ist streng gesetzlich reguliert und wird von unabhängigen, externenTreuhändern überprüft. Außerdem werden die Kalkulationen auch streng von derBaFin überwacht.

Durch diese Kontrolle wird sichergestellt, dass eine solche Erhöhung begründet und gesetzeskonform ist. Ohne die Zustimmung der BaFin und die Prüfung durch einen externen Treuhänder dürfen die Beiträge also nicht erhöht werden.

Beitragsanpassungen sind also keine Willkür durch den Versicherer, sondern gesetzlich vorgeschrieben und nötig, damit langfristig die Leistungsfähigkeit Deiner PKV gesichert ist.

Nein! Jede Anpassung ist streng gesetzlich reguliert. Sie wird von unabhängigen Treuhändern und der BaFin überwacht. Nur wenn die tatsächlichen Kosten von den kalkulierten Kosten um mindestens 10 % abweichen, ist die private Krankenversicherung dazu verpflichtet, die Beiträge nach oben oder nach unten anzupassen.

Warum steigen die Beiträge in meiner PKV?

Beitragsanpassungen in der PKV sind keine Willkür, sondern eine gesetzlich geregelte Anpassung an die tatsächliche Kostenentwicklung im Gesundheitssystem.

Die Beiträge Deiner PKV steigen also, weil die tatsächlichenKosten von den ehemals kalkulierten Kosten voneinander abweichen und dabei ein bestimmter Schwellenwert überschritten wird.

Gründe dafür können sein:

- Medizinischer Fortschritt: neue Geräte und moderne Medikamente kostenGeld.

- Längere Lebenserwartung: wir werden älter, dadurch steigen die Kostenlangfristig.

- Inflation im Gesundheitswesen: gestiegene Löhne und Preise wirken sichauch hier aus.

Ziel der Beitragsanpassungen ist, dass DeinTarif stabil bleibt und der Versicherungsvertrag langfristig leistungsfähig ist.

... und warum steigen die tatsächlichen Ausgabendes Versicherers, obwohl ich selbst gesund bin und nie zum Arzt gehe?

Weil Du Teil einer Versichertengemeinschaft bist. Nicht jeder hat das Glück, gesund zu bleiben. Wenn jemand erkrankt, trägt die Gemeinschaft die Kosten – so wie auch Du aufgefangen wirst, wenn es dich einmal treffen sollte.

Du hast eine Beitragsanpassung erhalten, weil die ehemals kalkulierten Kosten von den tatsächlich entstandenen Kosten zu einem bestimmten Prozentsatz abweichen. Gründe dafür sind beispielsweise medizinischer Fortschritt wie neue Behandlungsmethoden, eine längere Lebenserwartung und auch die Inflation spielt hier eine Rolle.

Was ist, wenn die Beiträge in der privaten Krankenversicherung im Alter unbezahlbar werden?

Das Vorurteil, die private Krankenversicherung werde im Alter unbezahlbar, ist weit verbreitet - aber so pauschal nicht richtig.

Tatsächlich sind PKV-Beiträge nachhaltig kalkuliert: Ein Teil Deiner Beiträge wird über Jahrzehnte in sogenannten Alterungsrückstellungen angespart. Diese wirken wie ein Puffer, um steigende Gesundheitskosten im Alter abzufangen. Zudem bieten viele Versicherer Beitragsentlastungstarife, die Du schon in jungen Jahren aktivieren kannst, um Deine Prämien im Ruhestand um mehrere Hundert Euro zu reduzieren.

Falls sich Deine finanzielle Situation verändert, hast Du außerdem gesetzlich verankerte Möglichkeiten zur Entlastung:

Tarifwechsel innerhalb der Gesellschaft ohne Gesundheitsprüfung

Wechsel in den Basistarif oder Standardtarif mit gesetzlicher Leistungsgarantie

Anpassung der Selbstbeteiligung oder Leistungsbausteine

Wir prüfen für Dich schon bei der Tarifauswahl, wie stabil die Beiträge im Alter voraussichtlich bleiben - damit Du heute klug entscheidest und später finanziell sicher bleibst.

PKV-Beiträge steigen im Alter, aber deutlich langsamer als oft behauptet. Dank Alterungsrückstellungen, Tarifoptionen und Beitragsentlastungstarifen ist dies möglich und ist ein wichtiger Beratungsbaustein bei unseren Beratungen.

Was passiert, wenn ich meine Gesundheitshistorie nicht vollständig angebe?

Wenn Angaben fehlen, kann das später zu Problemen führen (z. B. bei einer Verletzung der vorvertraglichen Anzeigepflicht). Ehrlichkeit zahlt sich aus.

Kann ich meine Dienstunfähigkeitsversicherung in eine Berufsunfähigkeitsversicherung umwandeln?

Ja, grundsätzlich bieten viele Versicherer die Möglichkeit, eine bestehende Dienstunfähigkeitsversicherung (DU) in eine Berufsunfähigkeitsversicherung (BU) umzuwandeln oder entsprechend anzupassen, falls Du den Beamtenstatus verlieren solltest.

Das ist besonders relevant, wenn sich Deine berufliche Situation verändert – zum Beispiel, weil Du:

• das Beamtenverhältnis verlässt und in die Privatwirtschaft wechselst,

• in ein Angestelltenverhältnis übergehst,

• oder Dich selbstständig machst.

Die Möglichkeit der Umstellung hängt jedoch von den Bedingungen Deines Versicherungsvertrags ab.

Wichtig ist, bei Vertragsabschluss auf eine sogenannte Umtausch- oder Wechseloption zu achten. Diese Klausel sichert Dir zu, dass Du bei Verlust des Beamtenstatus in einen Berufsunfähigkeits-Tarif wechseln kannst, ohne erneut eine Gesundheitsprüfung durchlaufen zu müssen.

Dies schützt Dich vor höheren Beiträgen, Ausschlüssen oder gar Ablehnungen aufgrund zwischenzeitlich entstandener Gesundheitsprobleme.

Fazit

Prüfe Deinen Vertrag sorgfältig auf eine Umwandlungsoption und sprich mit einem Versicherungsexperten, der mit Dir gemeinsam die Bedingungen Deiner bestehenden DU überprüft. So stellst Du sicher, dass Deine Absicherung auch bei beruflichen Veränderungen optimal auf Dich abgestimmt bleibt.

Eine Umwandlung von der Dienstunfähigkeits- in eine Berufsunfähigkeitsversicherung ist in vielen Fällen möglich – besonders dann, wenn sich Dein beruflicher Status ändert. Voraussetzung dafür ist eine entsprechende Wechseloption im Vertrag. Achte bei Deiner Absicherung darauf, dass Du flexibel bleibst – so kannst Du auch in Zukunft auf Veränderungen reagieren, ohne Deinen Schutz zu verlieren.

Welche Kündigungsfristen gelten für eine Dienstunfähigkeitsversicherung?

Ja, Du kannst Deine Dienstunfähigkeitsversicherung kündigen – je nach Situation gelten dabei unterschiedliche Fristen und Bedingungen:

Ordentliche Kündigung

In der Regel kannst Du Deine Versicherung zum Ende der Versicherungsperiode kündigen. Die Frist beträgt dabei einen Monat, sofern nichts anderes im Vertrag geregelt ist. Die Versicherungsperiode beginnt meist mit dem Startdatum des Vertrags – nicht zwingend am 1. Januar.

Je nach Zahlungsweise unterscheidet sich der mögliche Kündigungszeitpunkt:

• Monatliche Zahlweise: Kündigung zum Ende des Monats möglich

• Jährliche Zahlweise: Kündigung nur zum Ende der Versicherungsperiode

Beispiel:

Vertragsbeginn: 1. April

→ Kündigung spätestens zum 1. März einreichen, damit die Versicherung zum 31. März endet (bei monatlicher Zahlweise ggf. auch zum Monatsende möglich).

Die Kündigung muss schriftlich erfolgen – z. B. per Brief, E-Mail oder Fax. Wichtig ist, dass Versicherungsnummer und Absender eindeutig erkennbar sind.

Außerordentliche Kündigung

Kommt es zu einer Beitragserhöhung oder einer Verschlechterung der Leistungen, hast Du ein Sonderkündigungsrecht. Auch hier gilt in der Regel eine Kündigungsfrist von einem Monat, gerechnet ab dem Zugang der Änderungsmitteilung.

Was solltest Du beachten?

• Mit der Kündigung endet Dein Versicherungsschutz – entweder sofort oder zum genannten Stichtag.

• Ein späterer Neuabschluss kann teurer oder schwieriger werden – z. B. durch gesundheitliche Veränderungen oder ein höheres Eintrittsalter.

• Häufig lohnt es sich, zunächst eine Vertragsanpassung zu prüfen – zum Beispiel durch Änderung der Rentenhöhe, Laufzeit oder einen Tarifwechsel beim selben Anbieter.

Fazit

Ob ordentlich oder außerordentlich – eine Kündigung sollte immer gut überlegt sein. Oft ist eine Optimierung Deines bestehenden Vertrags die bessere Lösung.

Eine Kündigung der Dienstunfähigkeitsversicherung ist möglich – und in bestimmten Lebensphasen manchmal auch sinnvoll. Wichtig ist, dass Du die Kündigungsfristen und die Auswirkungen auf Deinen Versicherungsschutz kennst. Gerade bei Veränderungen wie neuem Absicherungsbedarf, geänderten Lebensumständen oder Unzufriedenheit mit dem Tarif kann eine Kündigung der richtige Schritt sein. Wir helfen Dir gerne, die Optionen sorgfältig abzuwägen und die beste Entscheidung für Deine Absicherung zu treffen.

Kann ich meine Dienstunfähigkeitsversicherung jederzeit kündigen?

Ja, grundsätzlich kannst Du Deine Dienstunfähigkeitsversicherung kündigen – allerdings gelten bestimmte Fristen und Bedingungen, die Du beachten solltest.

Vertragslaufzeit und Kündigungsfristen

Die Kündigung ist in der Regel zum Ende der Versicherungsperiode möglich. Diese beginnt meist mit dem Vertragsbeginn – also nicht automatisch am 1. Januar.

Die gesetzliche Kündigungsfrist beträgt laut § 11 Abs. 3 VVG einen Monat zum Ende der Versicherungsperiode – sofern im Vertrag nichts Abweichendes vereinbart wurde. Manche Versicherer sehen jedoch eine Frist von drei Monaten vor. Prüfe daher Deine Vertragsunterlagen genau.

Wichtig: Der mögliche Kündigungstermin hängt häufig auch von der gewählten Zahlungsweise ab:

• Monatliche Zahlweise: In manchen Fällen kann der Vertrag zum Monatsende gekündigt werden.

• Jährliche Zahlweise: Die Kündigung ist meist nur zum Ende der Versicherungsperiode möglich.

Beispiel:

• Vertragsbeginn: 1. Oktober

• Kündigungsfrist: 1 Monat

→ Kündigung spätestens bis 31. August einreichen, damit der Vertrag zum 30. September endet.

Die Kündigung muss schriftlich erfolgen – per Brief, E-Mail oder Fax – unter Angabe von Name, Adresse und Versicherungsnummer.

Mögliche Nachteile einer Kündigung

Bevor Du kündigst, solltest Du Folgendes bedenken:

• Bei einem späteren Neuabschluss steigen mit zunehmendem Alter in der Regel die Beiträge.

• Eine erneute Gesundheitsprüfung kann zu Risikozuschlägen, Leistungsausschlüssen oder sogar einer Ablehnung führen.

• Früher vereinbarte, günstigere Konditionen gehen mit der Kündigung verloren – insbesondere bei guter Gesundheit zum Zeitpunkt des ersten Abschlusses.

Außerordentliche Kündigung

Erhöht der Versicherer die Beiträge oder verschlechtert die Leistungen, hast Du ein Sonderkündigungsrecht. In diesem Fall beträgt die Frist einen Monat ab Zugang der Änderungsmitteilung.

Alternative Lösungen zur Kündigung

Statt einer Kündigung kann es oft sinnvoller sein, den bestehenden Vertrag anzupassen:

• Rentenhöhe reduzieren oder erhöhen

• Versicherungsperiode anpassen (z. B. kürzere oder längere Laufzeit)

• Tarifwechsel beim gleichen Anbieter (häufig ohne neue Gesundheitsprüfung möglich)

Fazit

Ja, Du kannst Deine Dienstunfähigkeitsversicherung kündigen – und in bestimmten Situationen kann das auch sinnvoll sein. Wichtig ist, dass Du die Fristen kennst und mögliche Folgen wie höhere Beiträge oder eine neue Gesundheitsprüfung im Blick hast. Wenn Du unsicher bist, ob eine Kündigung oder eine Vertragsoptimierung besser passt, lohnt sich ein genauer Blick. So triffst Du eine Entscheidung, die wirklich zu Deiner aktuellen Lebenssituation passt.

Ja, Du kannst Deine Dienstunfähigkeitsversicherung kündigen – und in bestimmten Situationen kann das auch sinnvoll sein. Wichtig ist, dass Du die Fristen kennst und mögliche Folgen wie höhere Beiträge oder eine neue Gesundheitsprüfung im Blick hast. Wenn Du unsicher bist, ob eine Kündigung oder eine Vertragsoptimierung besser passt, lohnt sich ein genauer Blick. So triffst Du eine Entscheidung, die wirklich zu Deiner aktuellen Lebenssituation passt.

Welche Versicherer bieten die besten Dienstunfähigkeitsversicherungen an?

Einen pauschal „besten“ Anbieter gibt es nicht – denn welche Dienstunfähigkeitsversicherung zu Dir passt, hängt stark von Deiner persönlichen Situation ab. Entscheidend sind nicht nur Preis und Name des Versicherers, sondern die konkreten Bedingungen des jeweiligen Tarifs.

1. Worauf solltest Du achten?

• Echte Dienstunfähigkeitsklausel (Anerkennung der Entscheidung des Dienstherrn ohne eigene Prüfung)

• Leistungen bei Teildienstunfähigkeit

• Nachversicherungsgarantie ohne erneute Gesundheitsprüfung

• Keine abstrakte Verweisung

• Klare, transparente Bedingungen ohne versteckte Klauseln

• Flexible Gestaltung je nach Beamtenstatus (Widerruf, Probe, Lebenszeit)

2. Warum lässt sich kein Anbieter pauschal empfehlen?

Jeder Versicherer hat unterschiedliche Stärken – manche bieten besonders gute Bedingungen für Anwärter, andere sind bei psychischen Vorerkrankungen kulanter oder erlauben höhere Nachversicherungsoptionen. Was für Dich optimal ist, hängt ab von:

• Deinem Dienststatus

• Deinem Gesundheitszustand

• Deinen finanziellen Zielen

• Deinen persönlichen Absicherungswünschen

3. Wie findest Du den passenden Anbieter?

Wir vergleichen für Dich individuell verschiedene DU-Tarife – unabhängig und transparent. Bei gesundheitlichen Vorerkrankungen prüfen wir per Risikovoranfrage vorab anonym, welcher Anbieter Dich zu welchen Bedingungen versichern würde.

Fazit

Die „beste“ Dienstunfähigkeitsversicherung ist immer die, die am besten zu Dir passt. Nicht der Versicherer ist entscheidend, sondern die Qualität der Bedingungen – abgestimmt auf Deine Lebenssituation. Wir helfen Dir dabei, genau das herauszufinden.

Es gibt nicht den einen besten Anbieter – entscheidend ist, welcher Tarif am besten zu Deiner individuellen Situation passt. Eine Dienstunfähigkeitsversicherung sollte exakt auf Deinen Dienststatus, Gesundheitszustand und Absicherungsbedarf abgestimmt sein. Genau dafür vergleichen wir die Angebote für Dich – unabhängig, transparent und mit Blick auf das, was für Dich wirklich zählt.

Wie lange dauert es, eine private Krankenversicherung abzuschließen?

Bei safeon ist der Abschluss einer privaten Krankenversicherung in vielen Fällen innerhalb weniger Tage möglich – abhängig von Deiner individuellen Situation.

Beratung (1–2 Stunden)

• Unsere Beratung dauert in der Regel 1 bis 2 Stunden. Dabei klären wir alle relevanten Fragen und vergleichen passende Tarife.

Ohne relevante Vorerkrankungen

• Liegen keine relevanten Vorerkrankungen vor, kannst Du direkt im Anschluss an die Beratung einen Antrag stellen. Dann heißt es nur noch: auf die Rückmeldung des Versicherers warten. Wie schnell der Versicherer reagiert, variiert – manchmal schon am selben Tag, ansonsten ist es in der Regel nach höchstens zwei Tagen soweit.

Mit Vorerkrankungen (zusätzliche 3–4 Tage)

• Wenn Du relevante Vorerkrankungen hast, führen wir zunächst eine anonyme Risikovoranfrage (RiVo) bei mehreren Versicherern durch. Dieser Zwischenschritt dauert in der Regel etwa 3 bis 4 Werktage – je nachdem, wie schnell die Versicherer Rückmeldung geben.

Was beeinflusst die Gesamtdauer zusätzlich?

• Wie schnell der gesamte Prozess abgeschlossen ist, hängt auch von Dir ab – z. B. davon, wie rasch Du Dich entscheidest, notwendige Unterlagen einreichst oder (wenn erforderlich) Arztberichte besorgst.

Welche Wartezeiten gibt es beim Abschluss einer PKV?

• Wenn Gesundheitsangaben bereits sauber aufbereitet und über eine anonyme Risikovoranfrage mit den Gesellschaften abgestimmt wurden, ist der eigentliche Abschluss meist kurzfristig möglich. Nach Antragstellung erfolgt die Annahme häufig innerhalb weniger Werktage. Verzögerungen entstehen in der Regel nur dann, wenn nachträglich zusätzliche Unterlagen angefordert werden müssen.

Fazit

Bei safeon ist ein Abschluss der PKV meist sehr zügig möglich. Ohne gesundheitliche Komplikationen kannst Du direkt nach der Beratung abschließen. Mit Vorerkrankungen dauert es in der Regel nur wenige Tage länger – alles Weitere hängt von Dir ab.

Klingt gut, oder? Lass uns direkt loslegen! 🚀

Bei safeon ist ein Abschluss der PKV meist sehr zügig möglich. Ohne gesundheitliche Komplikationen kannst Du direkt nach der Beratung abschließen. Mit Vorerkrankungen dauert es in der Regel nur wenige Tage länger – alles Weitere hängt von Dir ab.

Zahlt mein Arbeitgeber einen Teil der PKV?

Das kommt auf Deine berufliche Situation an. Während Beamte in der Regel Beihilfe erhalten, bekommen angestellte Arbeitnehmer einen Zuschuss zur privaten Krankenversicherung (PKV) – dieser ist aber gedeckelt. In bestimmten Fällen – z. B. bei der pauschalen Beihilfe – beteiligt sich der Dienstherr ähnlich wie ein Arbeitgeber.

1. Arbeitgeberzuschuss für Angestellte

Als Angestellter übernimmt Dein Arbeitgeber grundsätzlich 50 % Deines PKV-Beitrags – aber nur bis zur Höhe des GKV-Höchstbeitrags.

2025 liegt dieser inklusive Pflegepflichtversicherung bei rund 1.174 €.

Das bedeutet: Maximaler Arbeitgeberzuschuss ca. 587 € pro Monat.

Rechenbeispiel für 2025:

Wichtig: Liegt Dein PKV-Beitrag über dem GKV-Höchstbeitrag, zahlst Du die Differenz selbst.

2. Arbeitgeberzuschuss für Beamte

In der Regel gilt: Beamte erhalten keine Arbeitgeberzuschüsse, sondern Beihilfe vom Dienstherrn – meist zwischen 50 % und 90 % der Krankheitskosten (abhängig von Bundesland, Familienstand und Situation). Dadurch muss nur ein Teil über die PKV abgesichert werden – was den Beitrag oft deutlich senkt.

Aber es gibt eine Ausnahme: die pauschale Beihilfe

In einigen Bundesländern (z. B. Hamburg, Bremen, Berlin, Brandenburg, Thüringen) können Beamte auf Wunsch die pauschale Beihilfe wählen. Hier beteiligt sich der Dienstherr wie ein Arbeitgeber mit meistens 50 % an den Beiträgen – egal ob Du gesetzlich oder privat versichert bist. Dafür entfällt der Anspruch auf die klassische Beihilfe.

Wichtig: Die Entscheidung für die pauschale Beihilfe ist in der Regel endgültig – ein späterer Wechsel zur klassischen Beihilfe ist meist ausgeschlossen.

3. Was gilt für Selbstständige?

Selbstständige erhalten keinen Zuschuss – sie zahlen den vollen PKV-Beitrag selbst. Dafür können sie – wie auch Angestellte und Beamte – die Beiträge zur Kranken- und Pflegeversicherung steuerlich geltend machen.

📌 Tipp: Tarife mit Beitragsentlastung im Alter helfen, die Kosten im Ruhestand deutlich zu reduzieren.

Fazit

Ja, als Angestellter übernimmt Dein Arbeitgeber bis zu 50 % Deines PKV-Beitrags – gedeckelt auf den GKV-Höchstbeitrag. Beamte erhalten keine klassischen Zuschüsse, sondern Beihilfe oder – bei pauschaler Beihilfe – einen arbeitgeberähnlichen Zuschuss. Selbstständige zahlen ihre Beiträge selbst, können sie aber steuerlich absetzen – genauso wie Angestellte und Beamte.

Lass uns gemeinsam prüfen, welche Regelung bei Dir gilt – und wie Du das Beste für Dich rausholst. 🚀

Ja, als Angestellter übernimmt Dein Arbeitgeber bis zu 50 % Deines PKV-Beitrags – gedeckelt auf den GKV-Höchstbeitrag. Beamte erhalten keine klassischen Zuschüsse, sondern Beihilfe oder – bei pauschaler Beihilfe – einen arbeitgeberähnlichen Zuschuss. Selbstständige zahlen ihre Beiträge selbst, können sie aber steuerlich absetzen – genauso wie Angestellte und Beamte.

Kann ich eine private Krankenversicherung auch rückwirkend abschließen?

Grundsätzlich ist der rückwirkende Abschluss einer privaten Krankenversicherung (PKV) nur eingeschränkt möglich. Es hängt von der individuellen Situation, dem Versicherer und den gesetzlichen Vorgaben ab.

1. In welchen Fällen ist eine rückwirkende PKV möglich?

• Kurze Rückdatierung (bis zu 2 Monate):

Viele Versicherer erlauben einen rückwirkenden Start zum 1. des laufenden oder vorangegangenen Monats, wenn eine lückenlose Versicherungspflicht besteht.

• Studierende:

Für Studenten kann eine Befreiung von der Versicherungspflicht auch rückwirkend zum Studienbeginn gelten.

• Beamtenanwärter & Beamte:

Rückwirkende Absicherung zum Einstellungsdatum ist oft möglich, wenn der Antrag zeitnah gestellt wird.

• Nach Wechsel von der GKV:

Falls die GKV rückwirkend endet, kann auch die PKV entsprechend angepasst werden.

{{cta}}

📌 Tipp: Sprich uns frühzeitig an, wenn Du eine Rückdatierung benötigst – nicht jeder Versicherer bietet diese Option an.

2. Wann ist eine Rückdatierung nicht möglich?

• Keine Versicherungspflicht nachgewiesen: Falls Du über einen längeren Zeitraum nicht versichert warst, kann eine PKV den rückwirkenden Schutz verweigern.

• Bei längerer Versicherungslücke: In diesen Fällen kann es sein, dass der Versicherer eine Gesundheitsprüfung für den rückwirkenden Zeitraum verlangt oder den Antrag ablehnt.

• Freie Heilfürsorge: Falls Du bisher über die freie Heilfürsorge abgesichert warst und nun in die PKV wechseln möchtest, ist eine Rückdatierung oft nicht möglich.

3. Was passiert bei einer bestehenden Versicherungslücke?

Wenn Du bereits ohne Versicherungsschutz bist, kann es problematisch werden. In Deutschland besteht eine Krankenversicherungspflicht – bei verspätetem Abschluss können nachträgliche Beitragsforderungen entstehen. Falls kein regulärer Versicherungsschutz mehr möglich ist, wirst Du unter Umständen in den Notlagentarif eingestuft, bis eine neue Absicherung gefunden wird.

📌 Tipp: Je früher Du Dich um die PKV kümmerst, desto besser – eine verspätete Absicherung kann teuer werden.

Fazit

Ein rückwirkender Abschluss ist nur begrenzt möglich, meist bis zu 2 Monate zurück, wenn eine Versicherungspflicht bestand. Bei längeren Lücken solltest Du Dich schnellstmöglich beraten lassen, um Probleme und Nachzahlungen zu vermeiden.

{{cta}}

Ein rückwirkender Abschluss ist nur begrenzt möglich, meist bis zu 2 Monate zurück, wenn eine Versicherungspflicht bestand. Bei längeren Lücken solltest Du Dich schnellstmöglich beraten lassen, um Probleme und Nachzahlungen zu vermeiden.

Wie beeinflusst die Beihilfe die private Krankenversicherung?

Die Beihilfe übernimmt einen großen Teil Deiner Krankheitskosten – je nach Status zwischen 50 % und 90 %. Das beeinflusst direkt Deine private Krankenversicherung (PKV), denn Du musst nur den übrigen Teil der Kosten absichern. Dadurch sind PKV-Tarife für Beamte und Anwärter oft günstiger als für andere Berufsgruppen.

1. Warum brauchen Beamte trotz Beihilfe eine PKV?

• Die Beihilfe deckt nicht 100 % der Kosten.

• Die private Krankenversicherung übernimmt den restlichen Teil.

• Ohne PKV müsstest Du die restlichen medizinischen Kosten selbst zahlen.

Beispiel:

• Beihilfesatz: 50 %

• Offene Kosten: 50 % → Diese werden durch die PKV gedeckt.

2. Wie beeinflusst die Beihilfe die PKV-Tarife?

• Günstigere Beiträge: Da nur ein Teil der Kosten versichert werden muss, sind die PKV-Tarife für Beamte und Anwärter günstiger als für Selbstständige oder Angestellte.

• Individuelle Tarife: Du kannst Deinen Versicherungsschutz nach Deinen Bedürfnissen gestalten (z. B. Chefarztbehandlung, Zahnleistungen oder Heilpraktiker).

• Beihilfeergänzungstarife: Manche Leistungen werden von der Beihilfe nur teilweise übernommen – ein Beihilfeergänzungstarif kann helfen, diese Lücken zu schließen.

• Keine Abhängigkeit vom Einkommen: Während die Beiträge in der gesetzlichen Krankenversicherung (GKV) einkommensabhängig sind, bleiben sie in der PKV konstant.

3. Welche Unterschiede gibt es je nach Beihilfesatz?

--> Je höher die Beihilfe, desto geringer der PKV-Beitrag.

Fazit

Die Beihilfe senkt Deinen Absicherungsbedarf in der PKV deutlich – je nach Status musst Du nur 20 % bis 50 % der Krankheitskosten privat versichern. Deshalb sind PKV-Tarife für Beamte oft günstiger. Mit passenden Beihilfeergänzungstarifen kannst Du mögliche Lücken schließen und Deine Absicherung gezielt optimieren.

Wir helfen dir dabei und beraten dich! 🚀

Die Beihilfe senkt Deinen Absicherungsbedarf in der PKV deutlich – je nach Status musst Du nur 20 % bis 50 % der Krankheitskosten privat versichern. Deshalb sind PKV-Tarife für Beamte oft günstiger. Mit passenden Beihilfeergänzungstarifen kannst Du mögliche Lücken schließen und Deine Absicherung gezielt optimieren.

Kann ich den Beginn meines Versicherungsschutzes bei der privaten Krankenversicherung frei wählen?

Ja, in den meisten Fällen kannst Du den Beginn Deiner privaten Krankenversicherung (PKV) selbst bestimmen. Es gibt jedoch einige wichtige Rahmenbedingungen und Fristen, die Du beachten solltest.

1. Grundsätzlich freie Wahl des Versicherungsbeginns

• Flexible Starttermine: Du kannst einen beliebigen Termin in der Zukunft wählen.

• Rückwirkender Beginn: Manche Versicherer ermöglichen einen Start rückwirkend zum 1. des Monats.

• Sofortiger Schutz: Falls nötig, kannst Du die PKV ab dem nächsten Tag starten lassen.

📌 Tipp: Plane den Start so, dass Dein vorheriger Versicherungsschutz nahtlos endet – um eine Doppelversicherung zu vermeiden.

2. Besonderheiten für bestimmte Berufsgruppen

• Beamte & Beamtenanwärter: Der Versicherungsschutz sollte zeitgleich mit dem Beihilfeanspruch starten – meist zum Einstellungsdatum.

• Angestellte & Selbstständige: Der Wechsel aus der GKV erfolgt in der Regel zum 1. des Folgemonats nach Ablauf der Kündigungsfrist.

• PKV-Wechsler: Der neue Vertrag sollte direkt nach Ablauf der alten Police beginnen, um Versorgungslücken zu vermeiden.

📌 Tipp: Beamte sollten den Versicherungsschutz nicht vor dem offiziellen Dienstbeginn starten lassen – das spart unnötige Kosten.

3. Wichtiger Hinweis für gesetzlich Versicherte

• Gesetzliche Kündigungsfrist der GKV:

Wenn Du aus der GKV in die PKV wechseln möchtest, musst Du mindestens 2 volle Monate Kündigungsfrist einplanen. Beispiel: Kündigung im März → Ende der GKV zum 31. Mai → PKV-Start ab 1. Juni möglich.

💡 Ausnahme: Bei erstmaliger Verbeamtung entfällt diese Frist, da die Versicherungspflicht automatisch endet.

4. Kann ich den Beginn nachträglich ändern?

• Vor Vertragsabschluss: Jederzeit möglich, solange die Police noch nicht ausgestellt wurde.

• Nach Vertragsabschluss: Änderungen nur in Absprache mit dem Versicherer.

• Rückwirkender Start: Einige Versicherer erlauben einen rückwirkenden Versicherungsbeginn um wenige Wochen – meist zum Monatsanfang.

📌 Tipp: Falls Du Dir unsicher bist, wann Dein Vertrag starten soll, helfen wir Dir gerne bei der optimalen Planung.

Fazit

Ja, Du kannst den Beginn Deiner privaten Krankenversicherung grundsätzlich frei wählen – ob sofort, rückwirkend oder zu einem späteren Zeitpunkt. Wichtig ist nur, dass der Start sinnvoll zu Deiner persönlichen und beruflichen Situation passt und nahtlos an einen vorherigen Versicherungsschutz anschließt.

Wir helfen Dir, den idealen Startzeitpunkt zu finden – damit Du optimal abgesichert bist! 🚀

Ja, Du kannst den Beginn Deiner privaten Krankenversicherung grundsätzlich frei wählen – ob sofort, rückwirkend oder zu einem späteren Zeitpunkt. Wichtig ist nur, dass der Start sinnvoll zu Deiner persönlichen und beruflichen Situation passt und nahtlos an einen vorherigen Versicherungsschutz anschließt.

Welche Vorsorgeuntersuchungen werden von der privaten Krankenversicherung übernommen?

Die private Krankenversicherung (PKV) übernimmt in der Regel eine umfangreichere Vorsorge als die gesetzliche Krankenversicherung (GKV). Allerdings hängen die genauen Leistungen vom gewählten Tarif ab. Grundsätzlich gilt: Viele PKV-Tarife gehen über die gesetzlichen Standardleistungen hinaus und bieten frühzeitig Zugang zu wichtigen Präventionsmaßnahmen.

1. Welche Vorsorgeuntersuchungen sind in der PKV enthalten?

Die meisten PKV-Tarife übernehmen die gesetzlich vorgesehenen Vorsorgeuntersuchungen, aber auch zusätzliche Früherkennungsmaßnahmen:

Allgemeine Vorsorgeuntersuchungen (gesetzlich & privat)

• Check-up-Untersuchungen (z. B. Blutwerte, Cholesterin, Nieren- und Leberfunktion)

• Krebsvorsorge (Darm-, Haut-, Prostata-, Brustkrebs)

• Blutdruck- und Herz-Kreislauf-Checks

• Diabetes-Früherkennung

Kinder- & Jugendvorsorge

• U-Untersuchungen (U1–U9) & J1 für Jugendliche

• Seh- und Hörtests

• Zahnschutzprogramme für Kinder

Erweiterte Vorsorgeuntersuchungen in der PKV

Je nach Tarif deckt die PKV auch zusätzliche Vorsorgeleistungen, die über die gesetzlichen Standards hinausgehen:

• Erweiterte Krebsfrüherkennung (z. B. PSA-Test für Männer, Mammografie für Frauen unter 50 Jahren)

• Moderne Diagnostik wie MRT, CT oder Ultraschalluntersuchungen

• Genetische Tests zur Risikoerkennung

• Individuelle Gesundheits-Check-ups (z. B. Anti-Aging-Programme, erweiterte Labordiagnostik)

📌 Tipp: In der PKV kannst Du oft früher & häufiger an Vorsorgeprogrammen teilnehmen – ohne lange Wartezeiten.

2. Unterschiede zwischen PKV & GKV bei der Vorsorge

Fazit: In der PKV kannst Du viele Untersuchungen früher, häufiger und mit modernster Technik durchführen lassen.

3. Was sollte ich beachten?

• Tarif prüfen: Nicht jeder PKV-Tarif bietet alle Vorsorgeleistungen – wir helfen Dir, den passenden zu finden.

• Fristen beachten: Manche Versicherer übernehmen Vorsorge nur in bestimmten Altersgruppen.

• Erstattungskonditionen klären: Manche PKV-Tarife zahlen nur einen Teil der Kosten oder setzen bestimmte Limits.

Tipp: Falls Dein aktueller Tarif nicht alle gewünschten Vorsorgeuntersuchungen abdeckt, kann ein Tarifwechsel oder eine Zusatzversicherung eine Lösung sein.

Fazit

Die private Krankenversicherung übernimmt in vielen Tarifen deutlich mehr Vorsorgeleistungen als die gesetzliche – oft früher, häufiger und mit modernerer Diagnostik. Welche Untersuchungen genau abgedeckt sind, hängt vom Tarif ab. Deshalb lohnt sich ein genauer Blick in die Leistungen – oder eine Beratung, um die optimale Absicherung für Deine Gesundheit zu finden.

Die private Krankenversicherung übernimmt in vielen Tarifen deutlich mehr Vorsorgeleistungen als die gesetzliche – oft früher, häufiger und mit modernerer Diagnostik. Welche Untersuchungen genau abgedeckt sind, hängt vom Tarif ab. Deshalb lohnt sich ein genauer Blick in die Leistungen – oder eine Beratung, um die optimale Absicherung für Deine Gesundheit zu finden.

Greift die private Krankenversicherung auch im Ausland?

Ja, die private Krankenversicherung (PKV) bietet grundsätzlich weltweiten Schutz, allerdings hängt der genaue Leistungsumfang vom gewählten Tarif ab. Während viele Tarife eine zeitlich begrenzte Auslandskrankenversicherung enthalten, können längere Auslandsaufenthalte oder Daueraufenthalte spezielle Regelungen erfordern.

1. Schutz innerhalb der EU & Schengen-Staaten

• Viele PKV-Tarife decken medizinische Behandlungen in der EU automatisch ab.

• Ärztliche Behandlungen, Krankenhausaufenthalte & Medikamente werden erstattet.

• Meist werden mindestens 1–3 Monate Schutz pro Jahr geboten.

• Falls Du im Ausland lebst oder länger bleibst, solltest Du klären, ob der Tarif eine dauerhafte Erstattung ermöglicht.

2. Weltweiter Schutz & Aufenthaltsdauer

Je nach Tarif besteht weltweiter Versicherungsschutz, aber mit gewissen Einschränkungen:

• Kurzaufenthalte (z. B. Urlaubsreisen, Geschäftsreisen) sind oft automatisch für bis zu 3 Monate abgedeckt.

• Langzeitaufenthalte (z. B. Sabbatical, Weltreise, berufliche Entsendung) benötigen eine speziell vereinbarte Auslandserweiterung.

• Dauerhafter Umzug ins Ausland: Viele Tarife gelten nicht unbegrenzt im Ausland – hier kann eine spezielle Auslandskrankenversicherung notwendig sein.

Wichtig: Manche Versicherer haben Länderausschlüsse (z. B. USA, Kanada), da dort medizinische Behandlungen besonders teuer sind. Falls Du in diese Länder reist, prüfe, ob Dein Tarif eine Zusatzabsicherung benötigt.

3. Unterschiede zwischen PKV und GKV im Ausland

Tipp: In der PKV hast Du meist eine bessere medizinische Versorgung, weil Du auch im Ausland Privatkliniken & Spezialisten nutzen kannst.

4. Was tun, wenn Du ins Ausland gehst?

• Vor Reiseantritt prüfen, ob Dein Tarif weltweiten Schutz bietet.

• Für längere Aufenthalte eine spezielle Auslandserweiterung in der PKV abschließen.

• Für Länder mit extrem hohen Kosten (z. B. USA) prüfen, ob Zusatzschutz nötig ist.

• Falls Du ins Ausland ziehst, klären, ob Deine PKV dauerhaft leistet oder eine internationale Krankenversicherung sinnvoller wäre.

Extratipp: Wer oft ins Ausland reist, kann sich auch eine separate Auslandskrankenversicherung als Ergänzung sichern – diese kostet oft nur wenige Euro pro Jahr und schützt vor unerwarteten Kosten.

Fazit

Ja, die PKV bietet in vielen Tarifen weltweiten Schutz – insbesondere bei Urlaubs- oder Geschäftsreisen. Für längere Aufenthalte oder einen Umzug ins Ausland brauchst Du jedoch oft eine Erweiterung oder spezielle Auslandstarife. Wer häufig reist, sollte prüfen, ob der bestehende PKV-Tarif ausreichend absichert – besonders bei Aufenthalten in Ländern mit hohen Behandlungskosten wie den USA.

Ja, die PKV bietet in vielen Tarifen weltweiten Schutz – insbesondere bei Urlaubs- oder Geschäftsreisen. Für längere Aufenthalte oder einen Umzug ins Ausland brauchst Du jedoch oft eine Erweiterung oder spezielle Auslandstarife. Wer häufig reist, sollte prüfen, ob der bestehende PKV-Tarif ausreichend absichert – besonders bei Aufenthalten in Ländern mit hohen Behandlungskosten wie den USA.

Deckt die private Krankenversicherung psychotherapeutische Behandlungen ab?

Ja, die private Krankenversicherung (PKV) übernimmt in vielen Tarifen psychotherapeutische Behandlungen – allerdings mit unterschiedlichen Leistungsgrenzen und Voraussetzungen, je nach Anbieter und Tarif.

1. Welche psychotherapeutischen Behandlungen werden erstattet?

Die PKV erstattet in der Regel anerkannte psychotherapeutische Verfahren, die auch wissenschaftlich belegt sind. Dazu gehören:

• Tiefenpsychologisch fundierte Psychotherapie (TP)

• Analytische Psychotherapie (Psychoanalyse)

• Verhaltenstherapie (VT)

• Systemische Therapie (je nach Versicherer)

📌 Wichtig: Nicht alle alternativen oder neuartigen Therapieformen werden übernommen. Hier lohnt sich ein Blick in die Tarifdetails.

2. Welche Kosten übernimmt die PKV?

Der Erstattungsumfang hängt vom gewählten Tarif ab:

• Ohne Begrenzung: Manche Premium-Tarife erstatten unbegrenzt Sitzungen.

• Begrenzte Anzahl: Andere Tarife setzen ein jährliches Limit (z. B. 30 oder 50 Sitzungen pro Jahr).

• Kostenerstattung nur mit Antrag: Viele Versicherer fordern vorab einen Therapieantrag, um die Notwendigkeit zu prüfen.

3. Unterschiede zwischen PKV und GKV

📌 Tipp: PKV-Versicherte haben oft schnellere Termine, da sie nicht auf zugelassene Kassentherapeuten angewiesen sind.

4. Was ist zu beachten?

• Voraussetzungen prüfen: In vielen Tarifen muss die Behandlung medizinisch notwendig sein & durch einen Facharzt (z. B. Psychiater) verordnet werden.

• Antragsverfahren kennen: Manche Versicherer verlangen vor Therapiebeginn ein Gutachten oder Antragsformular.

• Freie Therapeutenwahl nutzen: PKV-Versicherte können oft zwischen Kassentherapeuten & Privattherapeuten wählen.

Tipp: Wer eine umfassende Absicherung für psychische Erkrankungen möchte, sollte einen Tarif wählen, der keine Begrenzungen bei Therapiesitzungen hat.

Fazit

• Psychotherapeutische Behandlungen sind in der PKV enthalten – aber der Leistungsumfang variiert je nach Tarif.

• PKV-Versicherte profitieren oft von kürzeren Wartezeiten & freier Therapeutenwahl.

• Wichtig ist, vorab zu prüfen, ob ein Antrag erforderlich ist und wie viele Sitzungen der Tarif abdeckt.

💡 Lass uns gemeinsam schauen, welche PKV die beste Absicherung für Dich bietet! 🚀

Psychotherapeutische Behandlungen sind in der PKV meist enthalten – je nach Tarif mit unterschiedlichen Leistungen. Du profitierst in der Regel von schnellerer Terminvergabe und freier Therapeutenwahl. Achte aber darauf, ob ein Antrag nötig ist und wie viele Sitzungen abgedeckt werden. Wir unterstützen Dich gern bei der Auswahl des passenden Tarifs.

Übernimmt die PKV alternative Heilmethoden und Heilpraktikerleistungen?

Ja, viele private Krankenversicherungen (PKV) erstatten alternative Heilmethoden und Heilpraktikerleistungen – allerdings in unterschiedlichem Umfang, abhängig vom gewählten Tarif.

1. Welche alternativen Heilmethoden werden erstattet?

Die PKV kann verschiedene naturheilkundliche Verfahren übernehmen, darunter:

• Akupunktur – insbesondere bei chronischen Schmerzen

• Homöopathie – z. B. Globuli, Schüßler-Salze

• Osteopathie – Behandlung von Gelenk- und Muskelerkrankungen

• Chiropraktik – manuelle Therapie zur Wirbelsäulen- und Gelenkbehandlung

• Traditionelle Chinesische Medizin (TCM) – Heilkräuter, Qi-Gong

• Naturheilverfahren – z. B. Phytotherapie (Pflanzenheilkunde)

Wichtig: Nicht jede PKV übernimmt alle Leistungen in vollem Umfang. Hier lohnt es sich, die Tarifbedingungen genau zu prüfen.

2. Was gilt für Heilpraktikerbehandlungen?

• Viele PKV-Tarife erstatten Behandlungen durch Heilpraktiker

• Manche Tarife haben ein jährliches Budget für Heilpraktikerkosten (z. B. 500–1.500 €)

• Andere Tarife erstatten nur bestimmte Behandlungen aus dem Hufeland-Verzeichnis

📌 Tipp: Falls Dir alternative Heilmethoden wichtig sind, achte bei der Tarifwahl darauf, dass Dein PKV-Tarif diese Kosten abdeckt.

3. Unterschiede zwischen PKV und GKV

4. Was tun, wenn mein Tarif keine alternativen Heilmethoden abdeckt?

Falls Dein aktueller PKV-Tarif keine oder nur wenige alternative Heilmethoden übernimmt, hast Du folgende Möglichkeiten:

• Tarifwechsel innerhalb Deiner PKV – manche Anbieter ermöglichen einen Wechsel ohne erneute Gesundheitsprüfung

• Zusätzlicher Heilpraktiker-Zusatztarif – falls Dein Haupttarif keine Erstattung vorsieht

• Rechnung selbst zahlen – manche Behandlungen sind auch als Selbstzahler erschwinglich

Fazit

Alternative Heilmethoden und Heilpraktikerleistungen können in der PKV abgedeckt sein – das hängt aber vom gewählten Tarif ab. Wenn Dir Naturheilkunde wichtig ist, solltest Du gezielt auf die Leistungen achten oder Deinen Schutz entsprechend erweitern.

💡 Lass uns gemeinsam prüfen, welche PKV die beste Absicherung für Dich bietet! 🚀

Alternative Heilmethoden und Heilpraktikerleistungen können in der PKV abgedeckt sein – das hängt aber vom gewählten Tarif ab. Wenn Dir Naturheilkunde wichtig ist, solltest Du gezielt auf die Leistungen achten oder Deinen Schutz entsprechend erweitern.

Gibt es Möglichkeiten, den Versicherungsschutz einer DU ohne erneute Gesundheitsprüfung anzupassen oder zu erhöhen?

Ja, in vielen Dienstunfähigkeitsversicherungen (DU) gibt es sogenannte Nachversicherungsgarantien, mit denen Du Deinen Versicherungsschutz flexibel anpassen oder erhöhen kannst, ohne erneut eine Gesundheitsprüfung durchführen zu müssen.

Wann greifen diese Nachversicherungsgarantien?

Meistens kannst Du von der Nachversicherung profitieren, wenn sich Deine Lebenssituation deutlich verändert, beispielsweise bei:

• Verbeamtung auf Lebenszeit

• Beförderung oder Gehaltserhöhung

• Heirat oder Geburt eines Kindes

• Kauf einer Immobilie

• Ende des Studiums oder der Ausbildung

Was solltest Du beachten?

• Diese Garantien gelten häufig nur innerhalb bestimmter Fristen nach dem Ereignis (z. B. sechs Monate nach der Hochzeit oder Beförderung).

• Es gibt oft Obergrenzen, bis zu denen Du die Rente ohne erneute Gesundheitsprüfung erhöhen kannst.

• Manche Anbieter erlauben regelmäßige Erhöhungen ohne konkreten Anlass, allerdings ebenfalls mit Höchstgrenzen.

Fazit

Die Nachversicherungsgarantie ist eine wertvolle Möglichkeit, Deine DU flexibel an Deine Bedürfnisse anzupassen, ohne erneut durch eine Gesundheitsprüfung zu müssen. Es lohnt sich, frühzeitig zu klären, welche Möglichkeiten Dein Tarif vorsieht.

Mit einer Nachversicherungsgarantie kannst Du Deinen DU-Schutz bei bestimmten Lebensereignissen ganz ohne erneute Gesundheitsprüfung erhöhen. Das gibt Dir die Flexibilität, Deine Absicherung an steigende Verantwortung und wachsenden Absicherungsbedarf anzupassen – einfach, planbar und ohne gesundheitliche Hürden.

Wie beeinflussen Vorerkrankungen meinen Antrag und die Beitragsgestaltung?

Vorerkrankungen spielen eine zentrale Rolle bei der Beantragung und Beitragsgestaltung einer Dienstunfähigkeitsversicherung. Sie können die Konditionen Deines Versicherungsschutzes stark beeinflussen, weshalb es wichtig ist, hier genau hinzuschauen.

Generell gilt: Je gesünder Du bist, desto günstiger und einfacher erhältst Du den gewünschten Versicherungsschutz. Bei bestehenden oder zurückliegenden Erkrankungen prüft die Versicherung genau, ob und wie diese Deine Dienstfähigkeit beeinträchtigen könnten. Je nach Schweregrad und Art der Vorerkrankung kann der Versicherer folgende Maßnahmen treffen:

• Risikozuschlag: Bei leichteren gesundheitlichen Beeinträchtigungen kann ein zusätzlicher monatlicher Betrag auf Deinen Beitrag erhoben werden. Du erhältst dennoch den gewünschten Schutz.

• Leistungsausschluss: Falls eine Erkrankung als zu risikoreich eingestuft wird, könnte der Versicherer bestimmte Krankheiten oder Gesundheitsbereiche ganz vom Versicherungsschutz ausschließen.

• Ablehnung des Antrags: Bei schwerwiegenden oder komplexen gesundheitlichen Problemen kann es passieren, dass ein Antrag komplett abgelehnt wird.

Um Vorerkrankungen frühzeitig richtig einzuschätzen und unangenehme Überraschungen zu vermeiden, ist eine anonyme Risikovoranfrage sinnvoll. safeon unterstützt Dich dabei, vorab bei verschiedenen Versicherern zu prüfen, welche Konditionen für Dich realistisch sind. So kannst Du gezielt entscheiden und vermeidest mögliche Ablehnungen oder unerwartete Beitragserhöhungen.

Fazit

Vorerkrankungen können zwar Deinen Versicherungsschutz beeinflussen, führen aber nicht zwangsläufig zu einer Ablehnungen. Mithilfe einer anonymen Risikovoranfrage und einer professionellen Beratung findest Du eine DU-Versicherung, die Deinen individuellen Voraussetzungen entspricht.

Vorerkrankungen wirken sich direkt auf die Annahme und die Beitragshöhe Deiner Dienstunfähigkeitsversicherung aus. Je nach Gesundheitslage kann es zu Zuschlägen, Ausschlüssen oder sogar einer Ablehnung kommen. Mit einer anonymen Risikovoranfrage kannst Du vorab prüfen, welcher Versicherer Dir welche Bedingungen bietet. So findest Du gezielt den passenden Schutz für Deine Situation.

Kann ich eine Dienstunfähigkeitsversicherung ohne Gesundheitsprüfung abschließen?

In der Regel ist der Abschluss einer Dienstunfähigkeitsversicherung ohne Gesundheitsprüfung nicht möglich. Versicherer möchten das individuelle Risiko einschätzen, bevor sie Dich absichern. Dafür erfolgt eine Gesundheitsprüfung, bei der Du Fragen zu Vorerkrankungen, bestehenden gesundheitlichen Einschränkungen und aktuellen medizinischen Behandlungen beantworten musst. Anhand dieser Informationen bewertet die Versicherung, ob und unter welchen Bedingungen sie Dich aufnehmen kann.

Die Gesundheitsprüfung dient vor allem dazu, Risiken für den Versicherer kalkulierbar zu machen. Je besser Dein gesundheitlicher Zustand ist, desto einfacher und günstiger wird es, eine umfassende Absicherung zu erhalten. Bei bestimmten Vorerkrankungen können jedoch Risikozuschläge, Leistungsausschlüsse oder in Ausnahmefällen sogar eine Ablehnung erfolgen.

Falls Du bereits gesundheitliche Probleme hast, empfehlen wir eine anonyme Risikovoranfrage. Dabei prüfen wir vorab anonym, welche Konditionen Dir die Versicherer anbieten würden, ohne dass Deine persönlichen Daten weitergegeben werden. So vermeidest Du unnötige Einträge oder Absagen.

Alternativ gibt es vereinzelt spezielle Aktionen oder Tarife, bei denen eine vereinfachte Gesundheitsprüfung möglich ist. Diese Angebote sind jedoch oft zeitlich begrenzt und haben meist reduzierte Leistungen.

Fazit

Eine Dienstunfähigkeitsversicherung ohne Gesundheitsprüfung ist üblicherweise nicht möglich. Dennoch gibt es Wege, auch bei gesundheitlichen Einschränkungen eine passende Absicherung zu finden.

Wir unterstützen Dich gerne dabei, die beste Lösung zu finden. 🚀

Ein Abschluss einer Dienstunfähigkeitsversicherung ohne Gesundheitsprüfung ist in der Regel nicht möglich – Ausnahmen bestehen nur bei wenigen Sonderaktionen mit reduzierter Leistung. Die Gesundheitsprüfung ist fester Bestandteil, um das individuelle Risiko zu bewerten. Falls Du Vorerkrankungen hast, hilft eine anonyme Risikovoranfrage dabei, Deine Chancen auf Absicherung unverbindlich einzuschätzen. Wir unterstützen Dich dabei gerne.

Welche Gesundheitsfragen werden bei der Beantragung einer Dienstunfähigkeitsversicherung gestellt?

Bei der Beantragung einer Dienstunfähigkeitsversicherung (DU) spielen Gesundheitsfragen eine wichtige Rolle, da sie entscheidend dafür sind, ob und zu welchen Konditionen Du versichert wirst.

Typischerweise umfassen diese Fragen folgende Bereiche:

• Vorerkrankungen und chronische Erkrankungen (z. B. Diabetes, Asthma, Bluthochdruck oder psychische Erkrankungen)

• Bisherige ärztliche Behandlungen oder Therapien (inkl. Krankenhausaufenthalte und Operationen)

• Medikamente, die Du regelmäßig einnimmst

• Psychische Beschwerden (Depressionen, Burn-out, Angststörungen etc.)

• Körperliche Beschwerden wie Rückenprobleme oder Bandscheibenvorfälle

• Allergien oder Unverträglichkeiten

• Erkrankungen oder Unfälle der letzten 5–10 Jahre (je nach Anbieter)

• Aktuelle Behandlungen oder diagnostizierte Krankheiten

• Alkohol- und Nikotinkonsum

Wichtig: Die genaue Ausgestaltung der Gesundheitsfragen kann von Versicherer zu Versicherer variieren. Es ist entscheidend, diese Fragen stets ehrlich und umfassend zu beantworten. Unvollständige oder falsche Angaben können später dazu führen, dass Leistungen verweigert werden oder der Versicherungsschutz verloren geht.

Im Rahmen einer Risikovoranfrage kannst Du bei safeon anonym und unverbindlich prüfen lassen, wie Deine individuellen Angaben bei verschiedenen Versicherern bewertet werden. So erhältst Du im Vorfeld Klarheit darüber, ob und zu welchen Bedingungen Du versicherbar bist.

Fazit

Die Gesundheitsfragen sind ein wichtiger Schritt zur Absicherung. Eine umfassende und ehrliche Beantwortung sichert Dir langfristig einen zuverlässigen Schutz und verhindert spätere Probleme im Leistungsfall.

Wir helfen Dir gerne mit Deiner anonymen Risikovoranfrage! 🚀

Bei der Beantragung einer Dienstunfähigkeitsversicherung werden detaillierte Gesundheitsfragen gestellt – je nach Versicherer meist zu den letzten 3 bis 10 Jahren. Dabei wird unterschieden zwischen ambulanten und stationären Behandlungen, psychischen Erkrankungen, chronischen Beschwerden, regelmäßiger Medikamenteneinnahme und Krankenhausaufenthalten. Auch aktuelle Diagnosen, körperliche Einschränkungen oder frühere Unfälle spielen eine Rolle. Deine Antworten müssen vollständig, präzise und wahrheitsgemäß sein – sie bilden die Grundlage für Deinen Versicherungsschutz. Um vorab Klarheit über mögliche Zuschläge oder Ausschlüsse zu bekommen, empfehlen wir eine anonyme Risikovoranfrage. Dabei unterstützen wir Dich gerne.

Lohnt sich eine Kombination aus verschiedenen Versicherungen anstelle einer reinen Dienstunfähigkeitsversicherung?

Die Entscheidung, ob eine Kombination verschiedener Versicherungen für Dich sinnvoller ist als eine reine Dienstunfähigkeitsversicherung (DU), hängt stark von Deinen persönlichen Lebensumständen und Bedürfnissen ab. Grundsätzlich ist die DU-Versicherung speziell für Beamte und Beamtenanwärter die beste Lösung, da sie exakt auf deren berufliche Situation abgestimmt ist. Dennoch kann es in bestimmten Fällen sinnvoll sein, sie mit weiteren Versicherungen zu kombinieren.

Wann macht eine Kombination Sinn?

• Wenn Du bereits eine Berufsunfähigkeitsversicherung (BU) besitzt:

Eine Berufsunfähigkeitsversicherung sichert Dich gegen die allgemeine Unfähigkeit zur Ausübung Deines Berufes ab. Allerdings erkennt eine BU nicht automatisch die Entscheidung Deines Dienstherrn an, dass Du dienstunfähig bist. In solchen Fällen kannst Du entweder eine zusätzliche DU-Versicherung abschließen oder Deine bestehende BU durch eine spezielle DU-Klausel erweitern.

• Wenn Du zusätzliche Risiken absichern möchtest:

Manche Beamte kombinieren ihre DU-Versicherung beispielsweise mit einer Unfallversicherung oder einer privaten Altersvorsorge, um umfassender geschützt zu sein.

• Wenn Du eine Versorgungslücke schließen willst:

Vor allem Beamte, die nicht auf Lebenszeit verbeamtet sind oder noch keine Mindestversorgung erreicht haben, profitieren von einer Kombination aus DU und ergänzenden Versicherungen. So kannst Du gezielt mögliche Lücken abdecken, die durch eine reine DU nicht vollständig geschlossen würden.

Vorteile einer Kombination:

• Individuelle Anpassung an Deine Lebenssituation

• Erweiterte Absicherung unterschiedlicher Risiken (z. B. Unfall, Krankheit, Altersvorsorge)

• Mögliche Kostenersparnis bei Kombi-Verträgen oder Pakettarifen

Mögliche Nachteile einer Kombination:

• Höhere Komplexität bei Verwaltung und Übersicht

• Risiko von Überschneidungen oder Deckungslücken, wenn Tarife nicht gut abgestimmt sind

• Eventuell höhere Gesamtkosten durch Mehrfachabsicherung

Fazit

Eine Kombination aus Dienstunfähigkeitsversicherung und weiteren Versicherungen kann sinnvoll sein, wenn sie genau auf Deine individuelle Situation abgestimmt ist. Eine reine DU bietet jedoch bereits einen umfassenden Schutz, speziell für Beamte und Beamtenanwärter. Am besten besprichst Du Deine persönliche Situation und Wünsche mit einem Experten, um die optimale Absicherung für Dich zu finden.

Wir unterstützen Dich gerne dabei, genau diese Entscheidung zu treffen. 🚀

Eine Kombination mehrerer Versicherungen kann sinnvoll sein – vor allem, wenn Du bestehende Verträge ergänzen oder gezielt Versorgungslücken schließen möchtest. Für Beamte und Beamtenanwärter bleibt die Dienstunfähigkeitsversicherung aber die zentrale Absicherung, weil sie exakt auf ihre Bedürfnisse zugeschnitten ist. Ob eine Kombination für Dich passt, hängt von Deiner individuellen Situation ab – eine persönliche Beratung hilft Dir, die beste Lösung zu finden.

Welche Rolle spielen private Rücklagen als Alternative zur Dienstunfähigkeitsversicherung?

Private Rücklagen können als ergänzende Maßnahme zur Dienstunfähigkeitsversicherung hilfreich sein, stellen jedoch in der Regel keine vollständige Alternative dar. Die Absicherung durch private Rücklagen bedeutet, dass Du regelmäßig Geld zurücklegst, um im Falle einer Dienstunfähigkeit finanzielle Einbußen auszugleichen.

Dabei solltest Du folgende Aspekte berücksichtigen:

• Höhe der Rücklagen:

Um wirklich abgesichert zu sein, müssten die Rücklagen ausreichend hoch sein, um Deinen Lebensunterhalt langfristig zu sichern – oft über Jahrzehnte hinweg. Das erfordert ein hohes Maß an Disziplin und finanzieller Planung.

• Verfügbarkeit der Mittel:

Private Rücklagen müssen jederzeit verfügbar sein, um im Ernstfall direkt genutzt werden zu können. Dies schränkt die Anlagemöglichkeiten stark ein und kann dazu führen, dass Du Dein Kapital nicht optimal investieren kannst.

• Ungewissheit über Zeitpunkt und Dauer:

Niemand kann vorhersehen, wann und wie lange eine Dienstunfähigkeit andauern könnte. Du trägst damit ein hohes Risiko, Deine finanzielle Situation falsch einzuschätzen.

Fazit

Private Rücklagen sind sinnvoll, sollten jedoch als Ergänzung und nicht als alleinige Lösung betrachtet werden. Eine Dienstunfähigkeitsversicherung bietet Dir eine verlässliche und planbare Absicherung durch regelmäßige Rentenzahlungen. Empfehlenswert ist daher eine Kombination aus Dienstunfähigkeitsversicherung und ergänzenden Rücklagen.

Wir helfen Dir bei einer fundierten Entscheidung! 🚀

Private Rücklagen können eine sinnvolle Ergänzung zur Dienstunfähigkeitsversicherung sein – als alleinige Absicherung reichen sie jedoch meist nicht aus. Eine DU-Versicherung bietet Dir im Ernstfall verlässliche, planbare Leistungen, während Rücklagen allein schnell aufgebraucht sein können. Die beste Lösung ist daher eine Kombination aus beidem.

Ist die gesetzliche Absicherung für Beamte bei Dienstunfähigkeit ausreichend?

Die gesetzliche Absicherung bei Dienstunfähigkeit deckt Beamte zwar teilweise ab, jedoch entstehen in der Regel erhebliche Versorgungslücken.

Was bedeutet das konkret?

Dein Dienstherr zahlt Dir bei Dienstunfähigkeit ein sogenanntes Ruhegehalt. Dieses ist jedoch meist deutlich geringer als Dein bisheriges Einkommen. Wie hoch dieses Ruhegehalt ausfällt, hängt von Deiner bisherigen Dienstzeit und dem Grund der Dienstunfähigkeit ab:

• Beamte auf Widerruf (Anwärter) erhalten häufig gar keine Versorgung.

• Beamte auf Probe erhalten nur in seltenen Fällen eine reduzierte Mindestversorgung.

• Beamte auf Lebenszeit haben Anspruch auf eine Mindestversorgung, die in der Regel etwa

35 % des letzten Gehalts entspricht, wobei sich der Prozentsatz abhängig von der Dienstzeit erhöht.

Dadurch entsteht oft eine große finanzielle Lücke, besonders für jüngere Beamte, Anwärter oder Beamte, die erst wenige Jahre im Dienst sind. Die Folge: Dein bisheriger Lebensstandard lässt sich möglicherweise nicht aufrechterhalten.

Fazit

Die gesetzliche Absicherung allein reicht in den meisten Fällen nicht aus, um Deinen gewohnten Lebensstandard langfristig zu sichern. Eine ergänzende private Dienstunfähigkeitsversicherung hilft Dir dabei, die finanzielle Lücke zu schließen und sorgt dafür, dass Du bei Dienstunfähigkeit keine finanziellen Sorgen hast.

Lass Dich dazu beraten, um eine fundierte Entscheidung zu treffen! 🚀

Die gesetzliche Absicherung bei Dienstunfähigkeit bietet Beamten nur eine Grundversorgung – gerade in den ersten Dienstjahren ist diese oft unzureichend. Eine private Dienstunfähigkeitsversicherung ist deshalb sinnvoll, um die entstehende Versorgungslücke zuverlässig zu schließen und den eigenen Lebensstandard auch im Ernstfall abzusichern.

Was sind die Vor- und Nachteile einer Erwerbsunfähigkeitsversicherung als Alternative zur DU?

Hier findest Du eine übersichtliche Darstellung der Vor- und Nachteile einer Erwerbsunfähigkeitsversicherung (EU) im Vergleich zur Dienstunfähigkeitsversicherung (DU):

Vorteile einer Erwerbsunfähigkeitsversicherung (EU):

• Günstigere Beiträge:

Da die EU meist nur bei vollständiger Erwerbsunfähigkeit greift, ist sie oft günstiger als eine DU.

• Alternative bei Ablehnung der DU:

Solltest Du aufgrund gesundheitlicher Gründe oder wegen Deines Berufs keine DU erhalten, bietet eine EU eventuell noch eine Absicherungsmöglichkeit.

• Breitere Zielgruppe:

Nicht nur Beamte, sondern auch Selbstständige und Arbeitnehmer können problemlos eine EU abschließen.

Nachteile einer Erwerbsunfähigkeitsversicherung (EU):

• Höhere Anspruchshürde:

Leistungen erhältst Du erst, wenn Du nahezu gar nicht mehr arbeiten kannst (weniger als drei Stunden täglich in jeglichem Beruf). Die Hürde, Leistungen zu beziehen, ist höher als bei der DU.

• Kein automatischer Schutz bei Dienstunfähigkeit:

Als Beamter bist Du häufig bereits dienstunfähig, bevor Du vollständig erwerbsunfähig bist. In diesem Fall greift die EU oft noch nicht.

• Keine Anerkennung des Amtsarzt-Gutachtens:

Bei einer EU entscheidet allein der Versicherer über den Eintritt der Erwerbsunfähigkeit, nicht der Amtsarzt. Das kann zu langwierigen und komplexen Prüfungsverfahren führen.

Fazit

Die Erwerbsunfähigkeitsversicherung ist als letzte Option interessant, wenn Du keine DU-Versicherung abschließen kannst. Für Beamte und Beamtenanwärter bleibt jedoch die DU aufgrund der deutlich besseren und passgenaueren Absicherung die empfehlenswertere Wahl.

Wenn Du Dir unsicher bist, lass Dich beraten! 🚀

Eine Erwerbsunfähigkeitsversicherung kann eine sinnvolle Notlösung sein, wenn Du keine Dienstunfähigkeitsversicherung abschließen kannst. Für Beamte ist sie jedoch nur eingeschränkt geeignet, da sie strengere Voraussetzungen hat und die Entscheidung des Dienstherrn nicht anerkennt. Die DU bietet im Vergleich eine gezieltere und verlässlichere Absicherung.

Ist eine Berufsunfähigkeitsversicherung eine gute Alternative zur Dienstunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung (BU) kann für Beamte eine Option sein, ist aber keine gleichwertige Alternative zur Dienstunfähigkeitsversicherung (DU). Der entscheidende Unterschied liegt in der Anerkennung der Dienstunfähigkeit:

• Berufsunfähigkeitsversicherung (BU)

Bei einer BU prüft die Versicherung, ob Du aufgrund einer Krankheit oder eines Unfalls mindestens zu 50 % Deinen zuletzt ausgeübten Beruf langfristig nicht mehr ausführen kannst. Dabei erfolgt die Prüfung nach internen Kriterien und medizinischen Gutachten, unabhängig von der Entscheidung Deines Dienstherrn.

• Dienstunfähigkeitsversicherung (DU)

Die DU ist speziell auf Beamte zugeschnitten. Hier erkennt der Versicherer in der Regel automatisch die Entscheidung Deines Dienstherrn zur Dienstunfähigkeit an. Das heißt: Wenn Dich Dein Dienstherr in den vorzeitigen Ruhestand versetzt, zahlt die Versicherung die vereinbarte monatliche Rente. Diese Klausel bietet eine deutlich höhere Sicherheit, da Du Dich nicht erneut einer unabhängigen Prüfung durch den Versicherer unterziehen musst.

Wann ist die BU dennoch eine Option?

• Wenn Du bereits eine BU abgeschlossen hast und erst später verbeamtet wirst, kannst Du diese unter bestimmten Umständen auf eine DU umstellen oder ergänzen.

• Eine BU kann auch interessant sein, wenn Du aus dem Beamtenverhältnis ausscheidest oder beruflich wechselst und den besonderen Schutz der DU nicht benötigst.

Fazit

Für Beamte oder Beamtenanwärter bietet eine DU aufgrund der automatischen Anerkennung durch den Dienstherrn einen deutlichen Vorteil gegenüber einer BU. Eine BU allein könnte im Fall der Dienstunfähigkeit zusätzliche Hürden bedeuten. Deshalb solltest Du Deine individuelle Situation genau betrachten und bei Unklarheiten eine persönliche Beratung in Anspruch nehmen, um optimal abgesichert zu sein.

Eine Berufsunfähigkeitsversicherung kann in bestimmten Fällen sinnvoll sein – etwa wenn Du noch kein Beamter bist oder aus dem Beamtenverhältnis ausscheidest. Für verbeamtete Personen bietet eine Dienstunfähigkeitsversicherung jedoch deutlich mehr Sicherheit, da sie direkt an die Entscheidung des Dienstherrn gekoppelt ist. Daher ist die DU für Beamte in der Regel die bessere Absicherung.

Welche Alternativen gibt es zur Dienstunfähigkeitsversicherung?

Neben der Dienstunfähigkeitsversicherung (DU) gibt es weitere Alternativen, mit denen Du Dich gegen die finanziellen Folgen einer Dienst- oder Berufsunfähigkeit absichern kannst:

1. Berufsunfähigkeitsversicherung (BU)

Die Berufsunfähigkeitsversicherung ist die bekannteste Alternative zur DU. Sie zahlt Dir eine vereinbarte monatliche Rente, wenn Du aus gesundheitlichen Gründen Deinen aktuellen Beruf dauerhaft nicht mehr ausüben kannst. Anders als bei der DU entscheidet jedoch der Versicherer nach einer ärztlichen Prüfung, ob Du berufsunfähig bist, während bei der DU häufig das Amtsarzt-Gutachten des Dienstherrn genügt.

• Vorteil: Für viele Berufsgruppen zugänglich.

• Nachteil: Strengere Gesundheitsprüfung; nicht automatisch für Beamte optimiert.

2. Erwerbsunfähigkeitsversicherung (EU)

Diese Versicherung zahlt nur, wenn Du keiner Erwerbstätigkeit mehr nachgehen kannst. Dabei wird geprüft, ob Du überhaupt noch irgendeine Tätigkeit ausüben kannst. Die Absicherung ist deutlich geringer als bei DU oder BU.

• Vorteil: Oft günstiger als DU oder BU.

• Nachteil: Eingeschränkter Versicherungsschutz.

3. Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung leistet eine monatliche Rente, wenn Du wichtige Fähigkeiten wie Sehen, Hören oder die Motorik Deiner Hände dauerhaft verlierst.

• Vorteil: Klare Leistungskriterien; oft günstig.

• Nachteil: Deckt nicht alle Ursachen für eine Dienstunfähigkeit ab.

4. Schwere-Krankheiten-Versicherung (Dread-Disease-Versicherung)

Diese Versicherung zahlt eine Einmalzahlung, wenn bei Dir eine schwere Krankheit wie Krebs, Schlaganfall oder Herzinfarkt diagnostiziert wird.

• Vorteil: Einmalzahlung zur freien Verwendung.

• Nachteil: Keine dauerhafte monatliche Absicherung.

Fazit

Die DU-Versicherung ist speziell auf Beamte zugeschnitten und sichert Dich umfassender ab, da die Feststellung der Dienstunfähigkeit durch den Amtsarzt anerkannt wird. Die genannten Alternativen können jedoch individuell sinnvoll sein, etwa wenn Du keinen DU-Vertrag abschließen kannst oder zusätzliche Absicherung benötigst.

Um herauszufinden, welche Absicherung am besten zu Deiner persönlichen und beruflichen Situation passt, empfiehlt es sich, die verschiedenen Optionen gemeinsam mit einem Experten zu vergleichen.

Zur Dienstunfähigkeitsversicherung gibt es verschiedene Alternativen wie BU-, EU- oder Grundfähigkeitsversicherungen. Sie bieten teils günstigere Beiträge, decken jedoch meist nicht alle Risiken so gezielt ab wie eine DU-Versicherung für Beamte. Welche Lösung am besten zu Dir passt, hängt von Deiner Lebenssituation und Deinem Berufsstatus ab. Eine individuelle Beratung hilft Dir dabei, die passende Absicherung zu finden.

Lohnt sich der Wechsel einer bestehenden Dienstunfähigkeitsversicherung?

Der Wechsel einer bestehenden Dienstunfähigkeitsversicherung kann sich lohnen, sollte jedoch gut überlegt sein.

Gründe für einen Wechsel können sein:

• Günstigere Beiträge bei einem neuen Anbieter.

• Verbesserte Leistungen, etwa umfassendere DU-Klauseln oder höhere Renten.

• Bessere Vertragsbedingungen, beispielsweise weniger Ausschlüsse oder eine kundenfreundlichere Gesundheitsprüfung.

Dabei solltest Du aber beachten:

• Ein Wechsel bedeutet oft eine neue Gesundheitsprüfung. Wenn inzwischen neue Erkrankungen hinzugekommen sind, kann es zu Leistungsausschlüssen oder höheren Beiträgen kommen.

• Dein höheres Eintrittsalter kann die Beiträge verteuern, sodass die neue Versicherung insgesamt teurer wird.

• Bereits gebildete Altersrückstellungen oder Beitragsvorteile aus Deinem aktuellen Vertrag gehen bei einem Wechsel meist verloren.

Daher ist ein Wechsel sinnvoll, wenn Du dadurch deutlich bessere Leistungen erhältst oder langfristig finanziell profitierst.

Fazit

Prüfe genau, ob die Vorteile die möglichen Nachteile überwiegen. Am besten vergleichst Du verschiedene Anbieter und Tarife miteinander oder holst Dir kompetente Unterstützung.

Ein Wechsel der Dienstunfähigkeitsversicherung kann sich lohnen – vor allem bei besseren Leistungen oder günstigeren Konditionen. Gleichzeitig bringt er auch Risiken mit sich, wie den Verlust von Altersrückstellungen oder eine erneute Gesundheitsprüfung. Ein genauer Vergleich und eine individuelle Beratung sind daher entscheidend, um die richtige Entscheidung zu treffen. Wir unterstützen Dich gerne dabei.

Kann ich zu einem anderen Dienstunfähigkeits-versicherungsanbieter wechseln?

Ein Wechsel des Anbieters für Deine Dienstunfähigkeitsversicherung ist grundsätzlich möglich. Dabei gibt es allerdings wichtige Punkte, die Du unbedingt beachten solltest:

Gesundheitsprüfung:

Bei einem Wechsel verlangt der neue Versicherer erneut eine umfassende Gesundheitsprüfung. Das bedeutet, dass Dein aktueller Gesundheitszustand geprüft wird und Vorerkrankungen oder gesundheitliche Veränderungen seit Vertragsabschluss zu Risikozuschlägen, Ausschlüssen oder sogar zur Ablehnung des neuen Antrags führen können.

Kosten und Konditionen:

Ein Anbieterwechsel kann attraktiv sein, wenn Du günstigere Beiträge oder bessere Leistungen erhältst. Beachte jedoch, dass ein späterer Einstieg oder veränderte Gesundheitsumstände den Beitrag erhöhen könnten.

Alter:

Das höhere Eintrittsalter wirkt sich meist auf die Beiträge aus. Je älter Du bei Vertragsabschluss bist, desto teurer wird in der Regel die Absicherung. Manchmal lässt sich trotzdem eine günstigere Absicherung finden.

Wartezeiten:

Manche Versicherer haben Wartezeiten, bevor der Schutz greift. Prüfe vor einem Wechsel, ob solche Zeiten bestehen und ob es sinnvoll ist, Deine bestehende Versicherung erst dann zu kündigen, wenn der neue Schutz greift.

Lückenloser Übergang:

Achte darauf, dass beim Wechsel keine Versicherungslücke entsteht. Kündige Deinen bisherigen Vertrag erst, wenn der neue Versicherungsvertrag sicher bestätigt wurde.

Fazit

Ein Anbieterwechsel kann sinnvoll sein, ist aber nicht ohne Risiken. Lasse Dich deshalb vor einem Wechsel umfassend und individuell beraten, um die beste Entscheidung für Deine Situation zu treffen.

Gerne unterstützen wir Dich bei safeon bei diesem Prozess. 🚀

Ein Wechsel der Dienstunfähigkeitsversicherung ist möglich, sollte aber gut durchdacht sein. Die erneute Gesundheitsprüfung, mögliche höhere Beiträge durch Dein Alter und das Risiko von Leistungsausschlüssen können den Wechsel erschweren. Kündige Deine bestehende Absicherung daher nur, wenn der neue Vertrag bereits verbindlich zugesagt ist – und prüfe sorgfältig, ob sich der Wechsel wirklich lohnt. Wir helfen Dir gern dabei, alle Optionen sicher und individuell abzuwägen.

Welche Nachteile hat eine Kündigung der Dienstunfähigkeitsversicherung?

Eine Kündigung der Dienstunfähigkeitsversicherung bringt mehrere Nachteile mit sich, die Du unbedingt kennen solltest, bevor Du eine Entscheidung triffst:

• Verlust des Versicherungsschutzes

Mit der Kündigung verlierst Du umgehend Deinen Versicherungsschutz. Solltest Du danach dienstunfähig werden, erhältst Du keine Leistungen mehr aus Deiner Versicherung.

• Probleme bei einer späteren Neuaufnahme

Wenn Du zu einem späteren Zeitpunkt erneut eine Dienstunfähigkeitsversicherung abschließen möchtest, könnte dies schwieriger sein. Denn mit steigendem Alter oder gesundheitlichen Problemen erhöhen sich entweder die Beiträge, oder es erfolgt sogar eine Ablehnung.